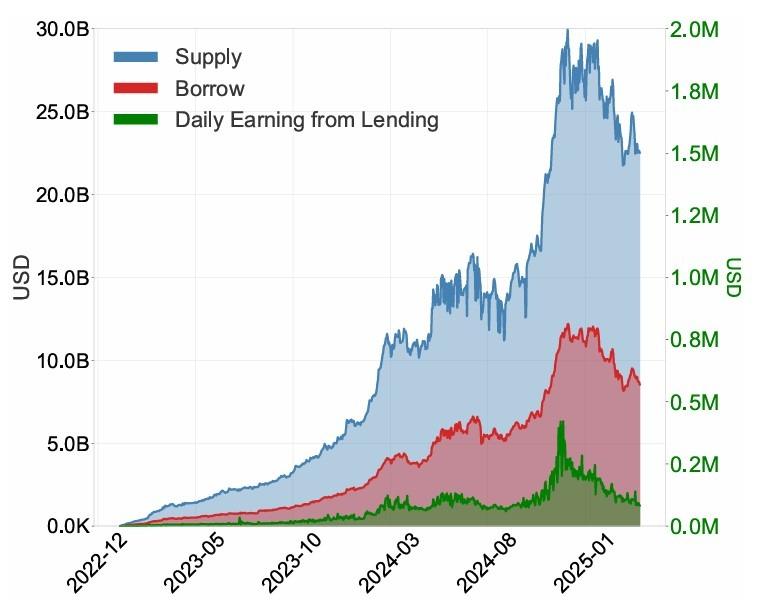

Um artigo da equipe do Banco do Canadá descobriu que o Aave V3 registrou zero empréstimos inadimplentes em 2024, com a supercolateralização e liquidações automatizadas ajudando a prevenir perdas para os credores em seu mercado de empréstimos Ethereum.

Utilizando dados em nível de transação de 27 de janeiro de 2023 a 6 de maio de 2025, o estudo descobriu que as posições eram tipicamente liquidadas antes que os valores das garantias caíssem abaixo da dívida pendente, ajudando a conter as perdas dos credores em toda a amostra.

Mas o modelo veio com uma desvantagem, disse o artigo. Embora protegesse os credores de perdas não recuperadas, também transferia o risco para os mutuários e restringia a eficiência do capital em comparação com os sistemas de empréstimo tradicionais.

De acordo com o artigo, o design do Aave V3 depende de controles de risco automatizados em vez de subscrição tradicional, exigindo que os mutuários forneçam mais garantias do que emprestam e liquidando posições quando estas ultrapassam os limites de risco.

De acordo com o artigo, a atividade de empréstimo do Aave V3 não foi impulsionada apenas por usuários em busca de liquidez. Ele descobriu que a alavancagem recursiva representou mais de 20% do volume total emprestado e 8,2% das transações de empréstimo durante o período da amostra.

A alavancagem recursiva envolve emprestar repetidamente contra garantias, reimplantar os ativos emprestados como nova garantia e emprestar novamente para amplificar a exposição.

Relacionado: Aave V4 entra em operação no Ethereum após votação de governança aprovar lançamento

O estudo afirmou que a dinâmica tornou os mutuários mais expostos quando os mercados mudaram. De acordo com o artigo, as liquidações no Aave V3 tenderam a ocorrer em ondas concentradas, com quatro ativos respondendo por 90% do valor total liquidado.

Isso inclui Wrapped Ether (WETH), Wrapped Staked Ether (wstETH), Wrapped Bitcoin (WBTC) e Wrapped eETH (weETH).

O artigo estimou que as perdas dos mutuários durante grandes eventos de liquidação poderiam ser significativas. Ele afirmou que as taxas de liquidação tipicamente variavam de 5% a 10% do valor liquidado, enquanto os ganhos perdidos de recuperações de preços subsequentes empurraram as perdas combinadas para cerca de 10% a 30% em alguns casos.

O artigo da equipe sugeriu que, embora o design do Aave V3 tenha ajudado a prevenir dívidas incobráveis não recuperadas na amostra, ele o fez expondo os mutuários a perdas abruptas quando os preços das garantias caíram drasticamente.

O Cointelegraph entrou em contato com Aave para comentar, mas não recebeu uma resposta antes da publicação.

Revista: Os desenvolvedores DeFi são responsáveis pela atividade ilegal de outros em suas plataformas?