Nexo’s Terugkeer naar de VS: Van Reguliere Exit naar Compliance-First Herintrede

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

Na een schikking van $45 miljoen keert Nexo terug naar de VS, waarbij het verschuift van een directe yield-provider naar een infrastructuurlaag. Door samen te werken met Bakkt maakt het gebruik van gereguleerde tussenpersonen om naleving te waarborgen.

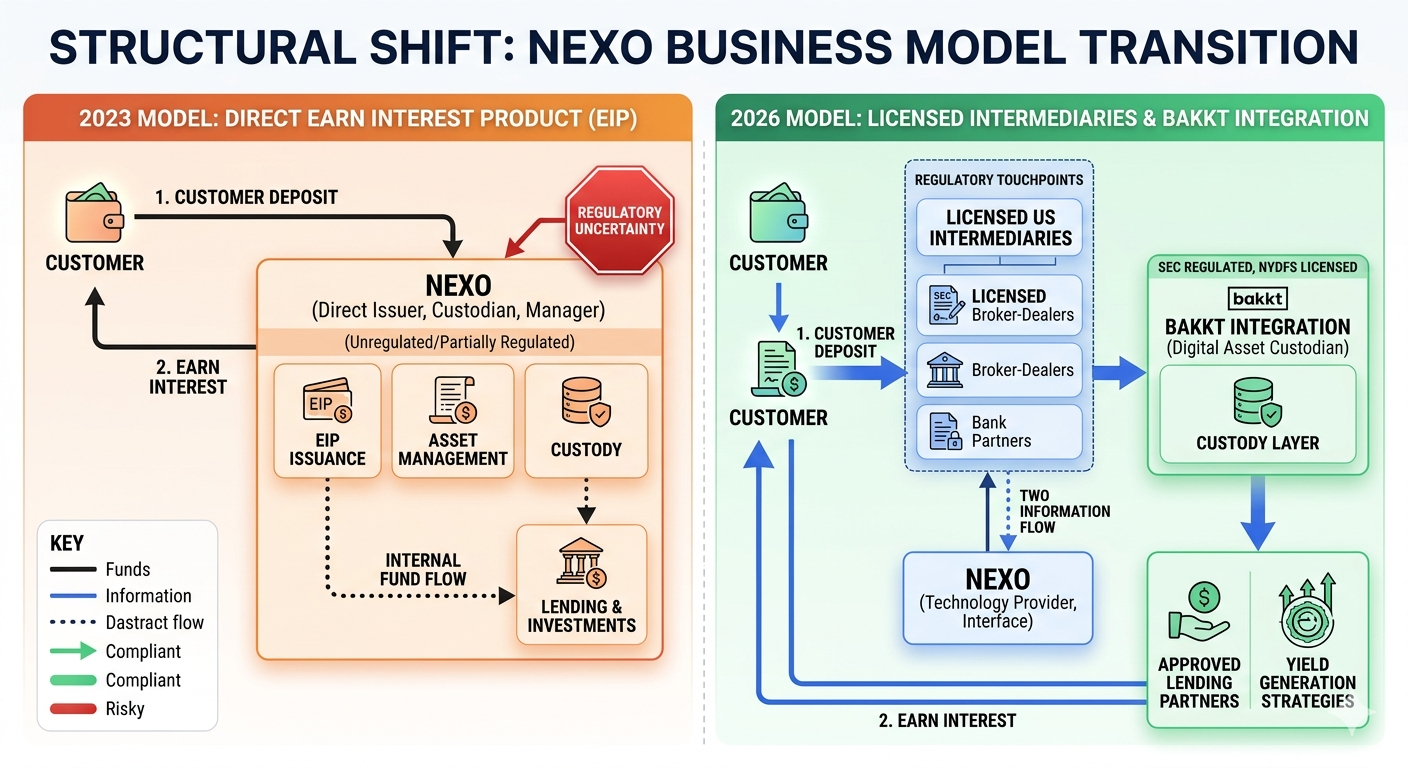

Na een schikking van $45 miljoen in 2023 en het verlaten van de Amerikaanse markt, is Nexo nu officieel opnieuw de Verenigde Staten binnengekomen met een fundamenteel ander bedrijfsmodel. In tegenstelling tot het vroegere productaanbod met directe opbrengstproducten, is het bedrijfsmodel van 2026 niet geschikt voor compliance, gereguleerde intermediairs en gestructureerde samenwerking met gereguleerde financiële spelers.

Dit is geen simpele terugkeer. Dit is een complete architecturale herziening van hoe het platform functioneert binnen de Amerikaanse financiële architectuur.

Waarom Nexo in 2023 werd verdreven

Nexo trok voor het eerst de aandacht van Amerikaanse beleggers met zijn Earn Interest Product, een product waarmee gebruikers crypto-activa konden storten en een rendement konden verdienen op hun bezit. Maar tegen januari 2023 kwamen regelgevende instanties in actie tegen het ontwerp en de promotiestrategie van het product:

De U.S. Securities & Exchange Commission stelde dat het Earn Interest Product een ongeregistreerd effect was. Het risico hield niet alleen verband met het rendement zelf, maar ook met de manier waarop het product aan particuliere gebruikers werd aangeboden en verkocht, zonder registratie en openbaarmaking van het product, wat een potentiële overtreding was.

De belangrijkste kwesties die door regelgevers werden aangekaart, waren onder andere:

Of de particuliere gebruikers op de hoogte waren gesteld van alle mogelijke risico's.

Redenen om te twijfelen aan de gegevens die aantoonden hoe het rendement werd gegenereerd en of het afkomstig was van gebundelde uitleenactiviteiten.

Custody-regelingen en tegenpartijrisico

Niet geregistreerd onder de Amerikaanse effectenwetgeving (bijvoorbeeld niet geregistreerd bij de Securities and Exchange Commission of niet gecontroleerd door Amerikaanse auditors).

Dit resulteerde in een gecoördineerde campagne van regelgevende druk die Nexo dwong zich terug te trekken van de Amerikaanse markt en een schikking te treffen ter waarde van $45 miljoen.

Een verschuiving van direct rendement naar gereguleerde bemiddeling

Deze verandering bij Nexo, die wij als de meest significante beschouwen, is meer een kwestie van kernstructuur: Nexo is overgegaan van het direct aanbieden van zijn opbrengstproducten aan Amerikaanse gebruikers naar een model dat gebruikmaakt van gereguleerde derden binnen de Amerikaanse financiële architectuur.

In plaats van de directe tegenpartij te zijn voor rendement, draagt Nexo de diensten over aan gelicentieerde organisaties zoals bij de SEC geregistreerde beleggingsadviseurs, indien van toepassing.

Wat dit inhoudt, is uiteraard het feit dat het platform zelf eerder minder belangrijk zal worden, op een manier dat het niet langer wordt beschouwd als de aanbieder van financiële rendementen. Het zal eerder de technologie en infrastructuur bieden om gebruikers te verbinden met volledig conforme financiële instellingen.

Op deze manier is deze splitsing bedoeld om regulatoire frictie te minimaliseren en ervoor te zorgen dat elke rendementsgerelateerde activiteit binnen het bestaande regelgevende kader wordt uitgevoerd.

De rol van gelicentieerde Amerikaanse partners

Een van de nieuwe pijlers van de strategie is de verschuiving naar gereguleerde partners van het Amerikaanse financiële systeem. Deze partners zullen zorgen voor bewaring (custody), uitvoering en, indien nodig, beleggingsadvies.

Door te opereren binnen gereguleerde infrastructuur, kan Nexo het direct aanbieden van effectenproducten omzeilen, maar toch toegang verlenen tot dergelijke producten via entiteiten die onder de Amerikaanse financiële wetgeving vallen.

Dit paradigma is indicatief voor een bredere cryptotrend waarbij bedrijven afstappen van verticaal geïntegreerde financiële diensten naar plug-and-play modulaire componenten voor gereguleerde entiteiten.

Bakkt-partnerschap als compliance-anker

In de kern hangt de terugkeer van Nexo in de VS af van zijn partnerschap met Bakkt, een beursgenoteerd Amerikaans bedrijf dat het voordeel heeft gelicentieerd en erkend te zijn en relaties te onderhouden met institutionele spelers.

Bakkt vervult de rol van compliance-anker in de nieuwe structuur door gereguleerde bewaring, handel en afwikkelingsdiensten aan te bieden binnen het nieuwe kader. Door dit partnerschap valt Nexo nu onder een bestaand Amerikaans raamwerk.

In plaats van zelf het rendement uit te keren, is Nexo nu feitelijk ingebed in de gereguleerde omgeving van Bakkt en draagt het de compliance-last over aan een gelicentieerd bedrijf dat al onder toezicht staat van de Amerikaanse autoriteiten.

Van Rendementverstrekker naar Infrastructuurlaag

Het model van Nexo ondergaat een bredere overgang in de manier waarop cryptobedrijven zich aanpassen aan regelgevende regimes in de VS. Het transformeert van een directe financiële uitgever naar een infrastructuurprovider.

In deze nieuwe structuur:

Alternatief: Nexo-gebruikers handelen helemaal niet rechtstreeks met Nexo, maar via gereguleerde intermediairs.

De rendementsgeneratie wordt beheerd binnen gelicentieerde kaders.

Bewaring (custody) en compliance worden verzorgd door in de VS gereguleerde entiteiten.

Nexo richt zich op de integratie van producttoegang en technologie.

Dit vermindert de blootstelling aan regelgeving zonder 'uit de markt' te raken.

Wat dit betekent voor gebruikers

Het lijkt oppervlakkig gezien misschien vergelijkbaar voor gebruikers, maar de werking is drastisch veranderd. In plaats van dat Nexo de uitgever is van het opbrengstproduct, zal dit nu via gereguleerde partners gebeuren.

Dit spreidt het systeem verder uit, maar introduceert ook extra complexiteit. Gebruikers maken kennis met meerdere tegenpartijen in plaats van één platform, maar het systeem is potentieel gemakkelijker te reguleren en te monitoren vanuit het oogpunt van de toezichthouders. Gebruikers zullen echter de werkelijke locatie van het risico moeten begrijpen.

Risicoconsideraties in het nieuwe model

Hoewel de structuur zich richt op compliance, lijkt het risico niet te verminderen. Het lijkt opnieuw slechts een risico-overdrachtmechanisme te zijn naar een systeem dat bestaat uit een reeks gereguleerde intermediairs.

Belangrijke overwegingen zijn onder andere:

Te grote afhankelijkheid van gelicentieerde instellingen van derden:

Verschillen in aangeboden rendementen lijken de transparantie van de productie te beïnvloeden.

De regulerende last die met het platform meebeweegt naar de partners aan wie het zijn platform aanbiedt.

Complexiteit van bewaring (custody) regelingen.

Het model is opgesteld om te voldoen aan de regelgeving, maar beleggers moeten nog steeds begrijpen hoe rendementen worden gegenereerd en waar activa worden aangehouden.

Evolutie van Compliance: Nexo's Structurele Pivot (2023 vs. 2026)

Waarom dit belangrijk is voor de bredere crypto-industrie

De terugkeer van Nexo volgt een groter patroon in de crypto-industrie: bedrijven proberen zich aan te passen aan de bestaande regelgeving in plaats van ertegen te vechten.

Deze overgang geeft aan dat de toekomstige groei van cryptocurrency in de VS mogelijk niet voortkomt uit ongereguleerde innovatie, maar uit het combineren van de blockchain-infrastructuur en de gelicentieerde financiële instellingen.

Het geeft ook aan dat regelgevers de deur niet noodzakelijkerwijs sluiten voor crypto-rendementproducten, zolang deze via conventionele, conforme middelen worden geleverd.

Conclusie

De terugkeer van Nexo markeert de volgende golf van ontwikkeling in de ruimte van crypto-leningen en rendementproducten. Nexo. Toen het na een exit in 2023 en een schikking van $45 miljoen terugkeerde naar de VS, richtte het bedrijf zijn ontwerp op regelgeving in plaats van op productuitgifte.

Door samen te werken met gelicentieerde Amerikaanse entiteiten en zijn strategie te baseren op het gereguleerde platform van Bakkt, kon Nexo de markt opnieuw betreden op een manier die aanvaardbaar is voor regelgevers en toegankelijk voor Amerikaanse klanten.

De implicatie is niet alleen een comebackverhaal, maar een sjabloon voor hoe cryptobedrijven zaken moeten doen in zwaar gereguleerde omstandigheden: minder directe uitgifte, grotere afhankelijkheid van institutionele mechanismen en een nog explicietere afhankelijkheid van de mainstream financiële infrastructuur.