Is het dubbele valuta vermogensbeheer echt winstgevend? Begrijp in één keer de werking van laag kopen, hoog verkopen en passief inkomen

LBank 官方中文2026-03-12

LBank 官方中文2026-03-12

Dual-currency investeren is een niet-kapitaalgarandeerd cryptocurrency-financieringsproduct waarmee je op een specifieke datum kunt "laag kopen" of "hoog verkopen" tegen een vooraf ingestelde prijs, terwijl je tijdens de wachttijd rente verdient. Het kernidee is om gebruikers in staat te stellen toekomstige transactieprijzen vast te leggen terwijl ze marktbewegingen voorspellen, en ongeacht of de transactie slaagt, stabiele opbrengsten te behalen.

💡 Kort gezegd is het concept als volgt: Jij bepaalt vooraf de prijs waartegen je in de toekomst wilt handelen, en wanneer de tijd rijp is, beslist het systeem of de valuta moet worden omgewisseld. Ongeacht de uitkomst, worden de rentebetalingen altijd gedaan. Dual Currency Investment is dus geen simpele 'valutaopslag', maar een strategisch product dat prijsbepaling combineert met passief inkomen.

Waarom heet het 'Dual Currency'?

'Dual Currency' verwijst naar het feit dat er twee soorten activa bij betrokken zijn:- Inlegvaluta: zoals stablecoins zoals USDT

- Gekoppelde valuta: bijvoorbeeld cryptocurrencies zoals BTC, ETH

- Je kunt USDT gebruiken om deel te nemen aan 'BTC kopen bij een lage prijs'

- Of BTC gebruiken om deel te nemen aan 'BTC verkopen bij een hoge prijs'

Bij expiratie ontvang je slechts één van de valuta's terug, niet beide tegelijk.

Bitcoin

BTC

70,518.16

+0.21%

Drie belangrijke elementen van Dual Currency-beheer

Voordat je een order plaatst, hoef je slechts deze drie dingen te begrijpen:- Inlegvaluta: Welke valuta je momenteel bezit

- Doelprijs: De prijs waartegen je in de toekomst wilt handelen

- Uitkomst van de afwikkeling bij expiratie: Of je de oorspronkelijke valuta terugkrijgt, of dat deze wordt omgewisseld naar een andere valuta

Wat zijn de voordelen van Dual Currency Investment?

- Doorgaans hogere rendementen dan reguliere beleggingen: In vergelijking met traditionele spaarrekeningen of termijnbeleggingen biedt Dual Currency Investment doorgaans hogere jaarlijkse rendementen, wat geschikt is voor gebruikers die de kapitaalefficiëntie willen verhogen en passief inkomen willen genereren.

- Flexibele koop-laag-verkoop-hoog strategie: Dual Currency Investment is een ideaal instrument voor het 'kopen op een dieptepunt' of 'winst nemen bij een piek'. Als je al een gewenste prijsklasse in gedachten hebt, kan Dual Currency Investment je strategie 'vastleggen' en deze automatisch door het systeem laten uitvoeren, zodat je niet elke dag de koersgrafiek hoeft te volgen.

- Diverse keuzemogelijkheden: Gebruikers kunnen flexibel het type activa, de looptijd van de investering en de doelprijs kiezen op basis van hun risicobereidheid en beleggingsdoelen, om zo gepersonaliseerde beleggingsstrategieën te creëren.

In welke situaties is Dual Currency Investment geschikt?

📌 Dual Currency Investment is meer geschikt voor mensen die 'een idee hebben van de marktbewegingen', en niet voor volledig passieve coin-houders. Drie veelvoorkomende gebruiksscenario's:- Bodempakstrategie: Als je verwacht dat de prijs van een bepaalde cryptocurrency zal dalen, kun je kiezen voor een 'koop-laag product'. Als de prijs zoals verwacht de doelprijs bereikt, koopt het systeem automatisch tegen een lage prijs, terwijl je ook rente ontvangt; zelfs als de doelprijs niet wordt bereikt, levert de investering nog steeds rendement op.

- Winstnemingstrategie: Als je een bepaalde cryptocurrency bezit en verwacht dat de prijs zal stijgen, kun je kiezen voor een 'verkoop-hoog product'. Als de prijs de doelprijs bereikt, verkoopt het systeem automatisch om winst vast te leggen, en ontvang je extra rente.

- Vermogensaccumulatie: Of het doel nu is om de positie in stablecoins (zoals USDT) of cryptocurrencies (zoals BTC, ETH) te vergroten, Dual Currency Investment kan aan de behoefte voldoen. Bijvoorbeeld, als je een 'koop-laag BTC'-product koopt met USDT, en de doelprijs wordt geactiveerd, kun je BTC tegen lage kosten verkrijgen; als dit niet wordt geactiveerd, kun je nog steeds je USDT-activa vergroten via de rente.

Hoe werkt Dual Currency Investment in de praktijk?

1. Open de LBank-app, ga naar de startpagina en zoek naar "Financiën" 2. Kies "Dual Currency Investment"

2. Kies "Dual Currency Investment"

3. Selecteer het product, de richting en de afwikkelingsperiode

3. Selecteer het product, de richting en de afwikkelingsperiode

4. Nadat je de selecties hebt gemaakt, voer je het investeringsbedrag in, vink je 'akkoord' aan en klik je op de 'koop'-knop om te voltooien!

4. Nadat je de selecties hebt gemaakt, voer je het investeringsbedrag in, vink je 'akkoord' aan en klik je op de 'koop'-knop om te voltooien!

Scenario één: Prijs 'bereikt' de doelprijs 'niet'

➡ Je ontvangt USDT + rente terug

Scenario één: Prijs 'bereikt' de doelprijs 'niet'

➡ Je ontvangt USDT + rente terug

Scenario twee: Prijs 'bereikt of overschrijdt' de doelprijs

➡ Jouw USDT wordt omgewisseld naar BTC (berekend op basis van de doelprijs) ➡ De rente wordt samen met de BTC uitbetaaldWaarom zijn de rentetarieven van Dual Currency Investment hoger?

Omdat je in feite het risico loopt dat je activa worden omgewisseld. Essentieel:Dual Currency Investment ≈ Vaste depositorente + Verkoop van een optie (je geeft een deel van de prijsflexibiliteit op)

Het kan ook worden begrepen als:

Je ruilt het 'accepteren van een mogelijke toekomstige valuta-omwisseling' in voor een hogere rente.Daarom zie je meestal: Hoe hoger de rente -> Hoe agressiever de doelprijs, hoe groter de kans op valuta-omwisseling

Risico's waar je op moet letten voordat je investeert

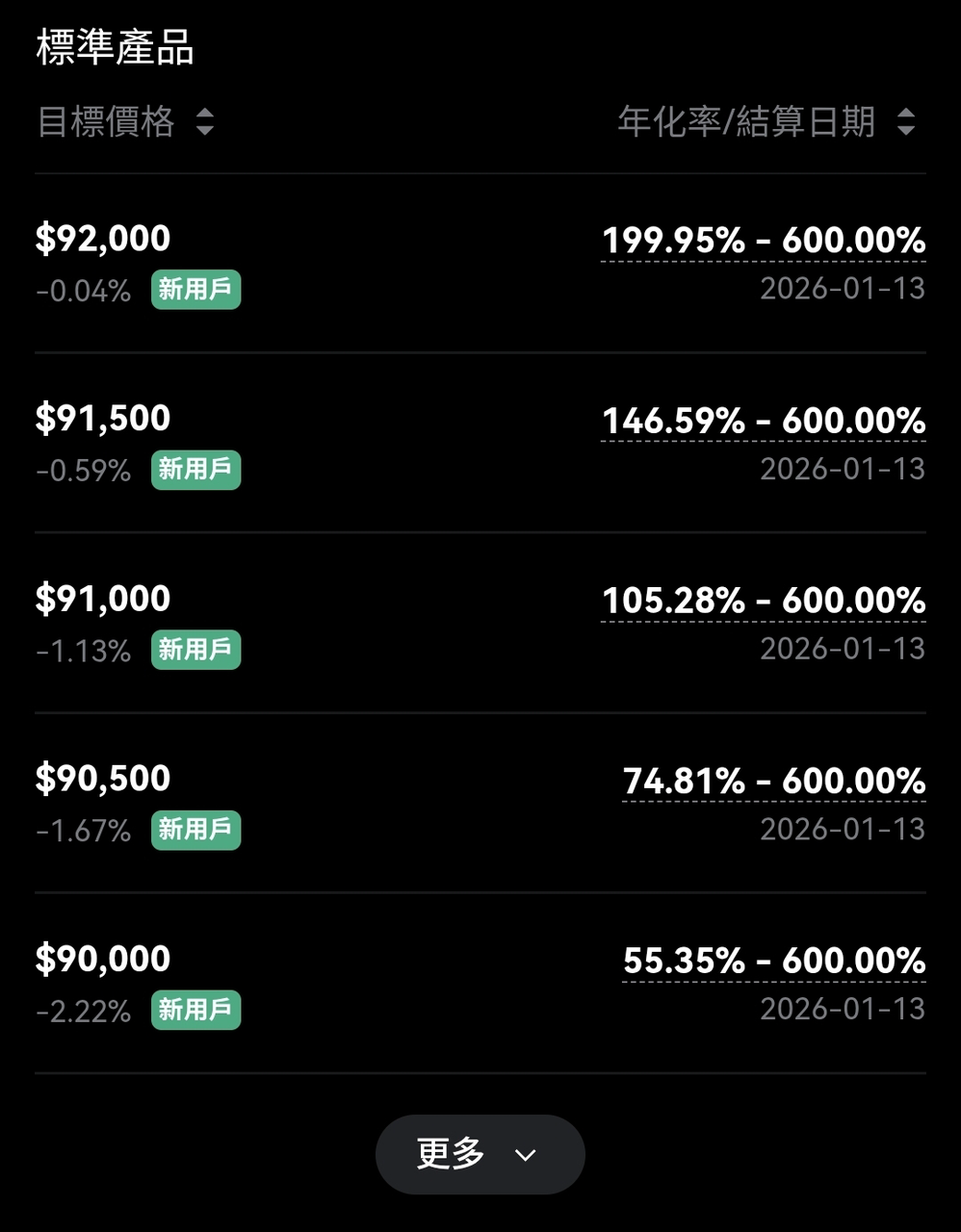

Hoewel de rendementen van Dual Currency Investment er veelbelovend uitzien, is het geen kapitaalbeschermd product. De volgende risico's moeten zorgvuldig worden overwogen:- Risico op waardeverandering van activa: Bij afwikkeling op de vervaldatum kan de activawaarde afwijken van de oorspronkelijke hoofdsom als gevolg van marktvolatiliteit. Als de prijs niet aan de verwachtingen voldoet, kan de afwikkeling plaatsvinden tegen een suboptimale prijs, wat de opbrengst beïnvloedt (bijvoorbeeld als je BTC voor 91.500 had willen kopen, maar de prijs bij expiratie is gedaald naar 90.000).

- Risico op gemiste kansen: Tijdens de investeringsperiode is het kapitaal vastgezet en kan het niet voor andere investeringen worden gebruikt. Bovendien, bij 'verkoop-hoog'-producten, als de marktprijs ver boven de doelprijs uitstijgt, worden de activa nog steeds verkocht tegen de vooraf ingestelde prijs, waardoor hogere winsten mogelijk worden misgelopen.

- Risico op verplichte activaconversie: Als de prijs op de vervaldatum voldoet aan de doelprijsvoorwaarden, worden de activa automatisch geconverteerd en kan dit niet ongedaan worden gemaakt. Als de markttrend niet overeenkomt met de verwachtingen, kan dit leiden tot ongemak of potentieel verlies.

Alle geuite meningen zijn de persoonlijke opvattingen van de auteur en vormen geen beleggingsadvies.

Laatste artikelen

Angst- en hebzuchtindex

Handel37

Angst

Wat is volgens u het huidige marktsentiment?

+80.00%+20.00%

Geen data