Afrika Crypto Belasting in 2026: Wat Handelaren in Opkomende Markten Misvatten

Cryptobelasting in Afrika is verschoven van een "grijze zone" naar een legale realiteit. Ontdek hoe nieuwe rapportagewetten invloed hebben op je LBank-transacties in Nigeria, Kenia en Zuid-Afrika, en hoe je je verliezen kunt claimen.

Een handelaar in Abuja verdiende tussen 2023 en 2025 meer dan tien miljoen naira met het flippen van altcoins. Hij hield niets bij. Hij diende niets in. Hij ging er, net als de meeste mensen om hem heen, van uit dat de Nigeriaanse overheid geen echte manier had om te zien wat er op een blockchain gebeurde. In januari 2026 ontving hij een brief van de Nigeriaanse belastingdienst met het verzoek om documentatie van zijn digitale activatransacties van de afgelopen drie jaar. Hij had niets.

Dit is geen hypothese. Eind 2025 ontvingen meer dan 3.000 personen vergelijkbare brieven van de Federale Belastingdienst (FIRS) met het verzoek om crypto-belastingdocumentatie. De overheid was al begonnen met audits. De handelaren die dachten dat ze onzichtbaar waren, waren de eersten die leerden dat dit niet het geval was.

Crypto-belasting in opkomende markten is momenteel een van de meest misverstane onderwerpen in de sector. De meeste handelaren ontwijken belastingen niet te kwader trouw. Ze weten oprecht niet dat de regels zijn veranderd. Dit artikel gaat over het oplossen daarvan.

Waarom 2026 Anders Is Dan Elk Voorgaand Jaar

Jarenlang opereerden crypto-handelaren in Nigeria, Kenia, Zuid-Afrika en heel Afrika in een echte grijze zone. Regulering was onduidelijk. Handhaving was zwakker. De Centrale Bank van Nigeria verbood banken in 2021 om zaken te doen met cryptobedrijven, wat de handel verder ondergronds duwde via peer-to-peer platforms. De overheid kon niet gemakkelijk volgen wat het buiten het formele systeem had geduwd.

Die logica gaat niet langer op. Drie dingen veranderden tegelijk.

Ten eerste ondertekende Nigeria op 26 juni 2025 de Nigerian Tax Administration Act (NTAA) 2025, met volledige handhaving vanaf 1 januari 2026. Dit is geen voorstel of concept. Het is een actieve wet met actieve sancties.

Ten tweede werd het Crypto-Asset Reporting Framework (CARF) van de OESO op dezelfde datum geactiveerd: 1 januari 2026. CARF maakt automatische grensoverschrijdende uitwisseling van crypto-transactiegegevens mogelijk tussen deelnemende landen. Als u een buitenlandse exchange gebruikte, kunnen die gegevens nu worden gedeeld met de Nigeriaanse belastingautoriteiten. De veronderstelling dat offshore platforms onzichtbaar zijn voor lokale regelgevers is feitelijk onjuist in 2026.

Ten derde is elke crypto-exchange die in Nigeria opereert nu wettelijk verplicht om uw transacties te koppelen aan uw Tax Identification Number (TIN) en National Identification Number (NIN), maandelijkse transactierapporten in te dienen bij de Nigeriaanse belastingdienst, alle gegevens minimaal zeven jaar te bewaren en grote of verdachte transacties te melden aan de Nigerian Financial Intelligence Unit.

De overheid kijkt niet direct naar blockchains. Ze kijkt naar de exchanges. En de exchanges zijn nu wettelijk verplicht om alles te rapporteren.

Het tijdperk van aannemelijke ontkenbaarheid is voorbij. Handelaren die blijven opereren alsof het 2022 is, lopen een reëel juridisch en financieel risico.

Hoe zeker bent u van uw crypto-belastingadministratie?

Ik houd elke transactie bij (De Professional)

Ik heb enkele gegevens, maar het is rommelig

Ik ben nog niet begonnen met bijhouden (Het Risico)

Ik dacht dat vasthouden al belastbaar was!

Het Nigeriaanse Belastingkader Eenvoudig Uitgelegd

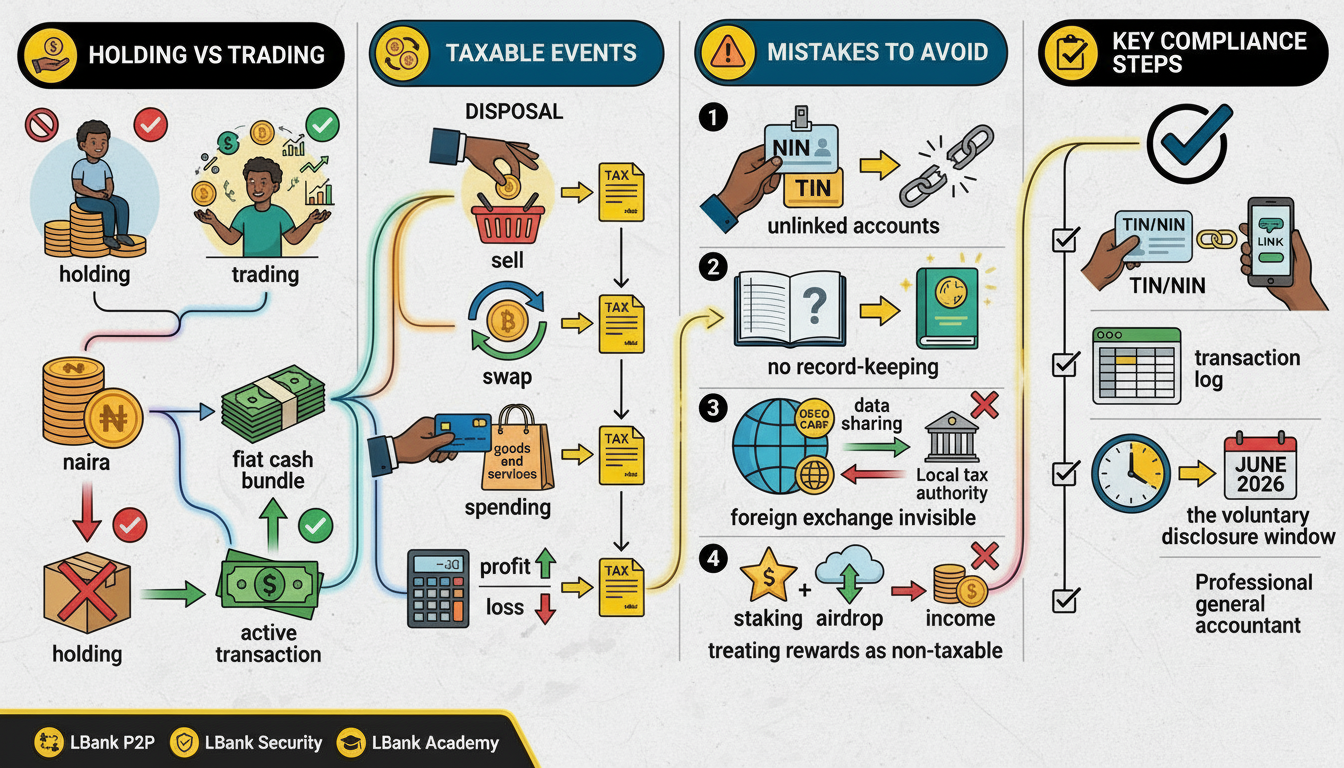

Onder de NTAA 2025 wordt crypto behandeld als eigendom, niet als valuta. Dit ene onderscheid verklaart de meeste belastingregels die daaruit voortvloeien.

Het aanhouden van Bitcoin is geen belastbare gebeurtenis. Het verkopen ervan, het ruilen ervan voor een ander token, het uitgeven ervan aan goederen of diensten, of het omzetten ervan naar naira, zijn allemaal belastbare gebeurtenissen. De belasting wordt berekend over uw winst: wat u heeft ontvangen min wat u oorspronkelijk heeft betaald, omgerekend naar naira tegen de koers van de Centrale Bank op de datum van de transactie.

Hier is hoe de tarieven zijn opgebouwd:

- Vermogenswinsten uit de verkoop of afstoting van crypto: 10 procent voor individuen en bedrijven onder Sectie 33 van de NTAA 2025

- Handelswinsten als crypto-handel wordt geclassificeerd als een bedrijfsactiviteit: progressieve persoonlijke inkomstenbelastingtarieven van 15 tot 25 procent voor individuen

- Bedrijfswinsten voor geregistreerde bedrijven: 20 procent vennootschapsbelasting op winsten tussen 25 miljoen en 100 miljoen naira, en 30 procent boven 100 miljoen naira

- Btw van 7,5 procent is van toepassing op kosten die door cryptoplatforms in rekening worden gebracht voor diensten, niet op de activa zelf

- Mijninkomsten: behandeld als reguliere bedrijfswinst en belast tot 30 procent

Stakingbeloningen en airdrops worden behandeld als inkomen in de periode dat ze worden ontvangen en dienovereenkomstig belast. Dit overvalt veel handelaren omdat ze ervan uitgaan dat beloningen alleen belastbaar zijn wanneer ze worden verkocht. Onder de Nigeriaanse wet is het ontvangen ervan al een belastbare gebeurtenis.

Het goede nieuws: verliezen kunnen worden geregistreerd en gebruikt om winsten uit vergelijkbare activa in dezelfde periode te compenseren, met doorschuiven tot vier jaar toegestaan onder Sectie 39 van de NTAA 2025. De meeste handelaren weten dit niet en laten legitieme aftrekposten liggen.

Het Regionale Beeld: Het Gaat Niet Alleen Om Nigeria

Nigeria is het meest ontwikkelde voorbeeld, maar de trend is regionaal. Overheden in heel Afrika bewegen in dezelfde richting, zij het met verschillende snelheden.

Kenia

Kenia streeft naar een accijns van 10 procent op crypto-transacties. Hoewel de handhavingstermijnen nog in ontwikkeling zijn, is de wetgevende richting duidelijk. Keniaanse handelaren die ervan uitgaan dat de belastingbehandeling informeel zal blijven, maken dezelfde fout die Nigeriaanse handelaren tussen 2021 en 2025 maakten.

Zuid-Afrika

Zuid-Afrika heeft het meest volwassen kader op het continent. De Zuid-Afrikaanse belastingdienst behandelt crypto als immateriële activa en belast opbrengsten tot 18 procent. De Financial Sector Conduct Authority heeft duidelijke regelgevende richtlijnen opgesteld voor exchanges. Zuid-Afrikaanse handelaren hebben minder ambiguïteit om zich achter te verschuilen dan handelaren elders in Afrika.

Het patroon is consistent in alle drie de markten: overheden formaliseren crypto, belasten winsten en leggen nalevingsverplichtingen op aan exchanges in plaats van te proberen blockchains direct te monitoren. Handelaren die deze verschuiving begrijpen, zijn goed gepositioneerd. Degenen die dat niet doen, accumuleren stilzwijgend risico.

AFBEELDINGSBRON: door Auteur

Vijf Fouten Die Handelaren in Opkomende Markten Momenteel Maken

Fout 1: Denken dat het aanhouden van crypto belastbaar is

Deze angst houdt sommige handelaren verlamd. Ze vermijden het controleren van hun portefeuille omdat ze ervan uitgaan dat het bezit van crypto al een belastingplicht met zich meebrengt. Dat is niet zo. Onder de Nigeriaanse wet en de meeste Afrikaanse kaders bent u alleen belasting verschuldigd wanneer u een activum afstoot. Aanhouden is geen belastbare gebeurtenis. Koop, houd vast en slaap rustig. Houd alleen gegevens bij van uw aankoopprijs en -datum.

Fout 2: Geen transactieoverzichten bijhouden

Dit is de meest voorkomende en meest schadelijke fout. Om uw belasting correct te berekenen, heeft u de datum van elke transactie, het verhandelde bedrag, de waarde in naira op dat moment en eventuele betaalde kosten nodig. Zonder dit kunt u uw kostprijs niet berekenen. Zonder kostprijs zal de NRS uw winsten schatten met behulp van marktgemiddelden, wat bijna altijd in uw nadeel zal werken. Begin vandaag nog met het bijhouden van gegevens, zelfs als u dat in het verleden niet heeft gedaan. Het vrijwillige openbaarmakingsprogramma dat loopt tot juni 2026 stelt handelaren in staat om zich te melden, het verschuldigde bedrag met rente te betalen en boetes te vermijden. Na juni 2026 sluit die optie.

Fout 3: Ervan uitgaan dat buitenlandse platforms onzichtbaar zijn

Dit was waar vóór 2026. Het is nu niet meer waar. CARF maakt automatische gegevensuitwisseling mogelijk tussen deelnemende rechtsgebieden. Als uw buitenlandse exchange gevestigd is in een CARF-conform land en u een Nigeriaanse inwoner bent, kan uw transactiegeschiedenis worden gedeeld met de Nigeriaanse belastingautoriteiten. Bovendien hebben de NRS en NFIU nu toegang tot telecomgegevens en banktransactiegegevens om activiteiten via P2P-platforms te traceren. De veronderstelling dat offshore betekent dat het ontraceerbaar is, is een aanname uit 2021 die wordt meegenomen naar een realiteit van 2026.

Fout 4: Staking- en airdropbeloningen behandelen als niet-belastbaar

Veel handelaren denken: ik heb niets verkocht, dus ik heb niets belastbaars verdiend. Onder de NTAA 2025 wordt het ontvangen van stakingbeloningen of airdropped tokens behandeld als inkomen in de periode van ontvangst. De waarde van die tokens op het moment van ontvangst is belastbaar, ongeacht of u ze daarna verkoopt. Wanneer u uiteindelijk verkoopt, betaalt u vermogenswinstbelasting over het verschil tussen de verkoopprijs en de waarde op het moment dat u ze ontving.

Fout 5: Verliezen negeren

Verliezen zijn niet alleen slecht nieuws. Ze zijn een belastinginstrument. Onder de Nigeriaanse wet kunnen verliezen uit crypto winsten uit vergelijkbare activa in dezelfde periode compenseren. Ze kunnen ook tot vier jaar worden doorgeschoven. Een handelaar die geld verloor op de ene positie en won op een andere, kan die bedragen verrekenen voordat de verschuldigde belasting wordt berekend. De meeste handelaren in opkomende markten weten simpelweg niet dat deze bepaling bestaat en betalen uiteindelijk te veel of weigeren überhaupt aangifte te doen omdat de cijfers te ingewikkeld aanvoelen.

Welke regeling van 2026 baart u de meeste zorgen?

Automatische gegevensuitwisseling (CARF)

Mijn TIN/NIN koppelen aan mijn exchange

Belastingen op staking en airdrops

Boetes voor activiteiten van voorgaande jaren

Wat U Nu Moet Doen

Voldoen aan de regels hoeft niet ingewikkeld te zijn. Deze vier stappen plaatsen u voor op de meeste handelaren in uw markt.

Koppel Uw TIN en NIN aan Uw Exchange Accounts

Dit is nu een wettelijke vereiste voor Nigeriaanse handelaren. Elk cryptoplatform dat in Nigeria opereert, moet uw Tax Identification Number en National Identification Number verzamelen en verifiëren. Als uw accounts niet zijn gekoppeld, kan uw exchange uw opnametoegang bevriezen. Doe dit als eerste.

Begin Vandaag Nog Met een Transactielogboek

U heeft geen dure software nodig om te beginnen. Een spreadsheet werkt. Noteer elke toekomstige transactie met de datum, het activum, het bedrag, de naira-waarde op dat moment en de betaalde kosten. Voor eerdere transacties downloadt u uw exchange geschiedenisbestanden. De meeste platforms staan CSV-exports van de volledige transactiegeschiedenis toe. Hoe langer u wacht, hoe moeilijker de reconstructie wordt.

Maak Gebruik van het Vrijwillige Openbaarmakingsvenster

Als u voorgaande jaren geen cryptobelastingaangifte heeft gedaan, loopt het vrijwillige openbaarmakingsprogramma van de NRS tot juni 2026. Als u zich tijdens dit venster meldt, betaalt u wat verschuldigd is plus rente, maar vermijdt u de zwaardere boetes die volgen nadat het venster sluit. Na juni 2026 worden niet-indienders geconfronteerd met boetes, gedwongen audits en in ernstige gevallen strafrechtelijke vervolging.

Spreek Met een Belastingprofessional Die Bekend Is Met Digitale Activa

De Nigeriaanse belastingwetgeving rond crypto is nieuw en nog in ontwikkeling. Een algemene accountant is mogelijk niet bekend met de specifieke bepalingen van de NTAA 2025 met betrekking tot digitale activa. Zoek specifiek naar professionals die het verschil begrijpen tussen de behandeling van vermogenswinsten en de inkomstenbehandeling voor handelswinsten, en die u kunnen helpen uw kostprijs correct te berekenen.

Nigeria verwerkte tussen juli 2024 en juni 2025 ongeveer 92,1 miljard dollar aan crypto-transactievolume. De overheid streeft naar een belasting-tot-BBP-verhouding van 18 procent tegen 2027. Crypto-handelaren zijn een zichtbaar en hooggeprioriteerd onderdeel van die strategie.

Het Grotere Plaatje

Crypto-belasting in opkomende markten is geen straf. Het is formalisering. Wanneer Nigeria crypto opneemt in haar belastingkader, neemt het het ook op in haar wettelijke beschermingskader. Gelicentieerde exchanges moeten uw fondsen scheiden. Geschillen hebben een regulerend kanaal. Institutionele beleggers die voorheen Nigeriaanse cryptomarkten vermeden vanwege regulatieve ambiguïteit, hebben nu een gedefinieerd kader om binnen te werken.

De handelaren die zich vroeg aanpassen, zijn degenen die het meest profiteren van die verschuiving. Ze bouwen archieven op die hun naleving bewijzen. Ze claimen verliezen waar ze recht op hebben. Ze gebruiken gelicentieerde platforms die echte bescherming bieden. En ze zijn niet verrast wanneer de NRS aanklopt, omdat ze niets te verbergen hebben.

De regels zijn duidelijk. Het systeem is live. De enige vraag is nu of u erin of erbuiten handelt.