Bitcoin-adoptie neemt toe, maar de prijsontwikkeling vertelt een ander verhaal

Bitcoin rijpt uit tot een institutioneel activum. Terwijl de adoptie groeit via infrastructuur en ETF's, blijft de prijs achter door macro-economische druk, passief kopen en verminderde volatiliteit onder particuliere beleggers.

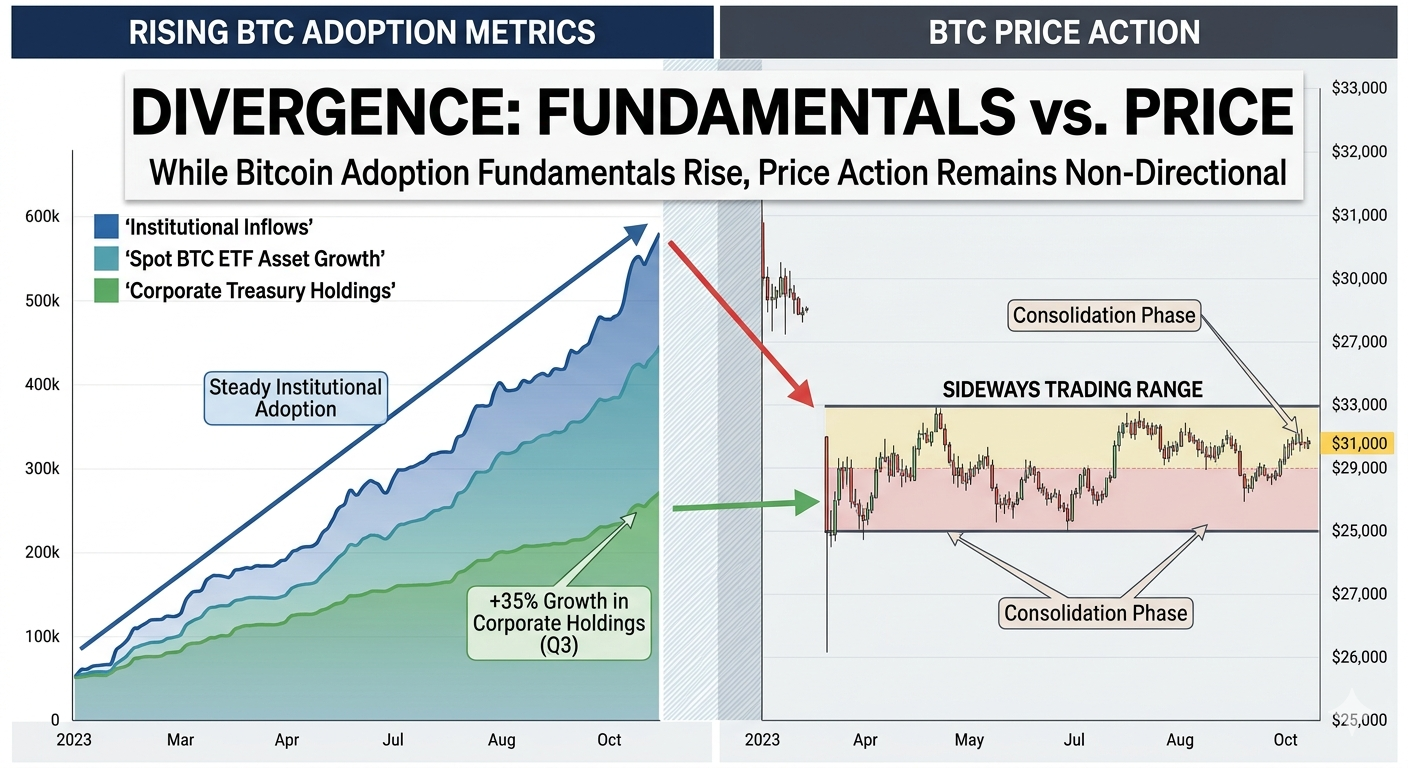

Op dit moment zie ik een divergentie in de markt. Enerzijds adopteren instellingen, banken en bedrijven Bitcoin steeds sneller. Anderzijds lijkt de 'price action' achter te blijven, te stagneren en soms losgekoppeld te zijn van dat versnellingsverhaal.

Dit leidt tot een belangrijke vraag onder handelaren en analisten: als het echt aan momentum wint en de schaal echt toeneemt, waarom wordt dit dan niet weerspiegeld in de prijs?

De reden is dat Bitcoin zich ontwikkelt van een particuliere belegging vol speculatie naar een complexer institutioneel financieel product.

Adoptie Is Geen Verhaal Meer, Het Is Infrastructuur

Waar we nu staan, is dat het niet langer gaat om particuliere beleggers die kopen en 'hodlen'. Het gaat meer om structurele integratie in traditionele financiële markten.

Grote financiële instellingen vergroten hun blootstelling via gereguleerde producten, bewaring (custody) en indirecte beleggingsinstrumenten. Banken richten hun inspanningen op het ontwikkelen van infrastructuur ter ondersteuning van digitale activadiensten. Bedrijven blijven Bitcoin beschouwen als een schatkist- of strategisch reserveactivum.

Betalings- en afwikkelingssystemen beginnen zichzelf ook indirect bloot te stellen aan Bitcoin, naast via diverse ETF's, derivaten en getokeniseerde financiële producten.

Dit impliceert dat Bitcoin niet langer buiten het financiële systeem staat, maar er juist deel van begint uit te maken.

Waarom de Prijs Niet Op Dezelfde Manier Beweegt

Hoewel dit de trend is, is de 'price action' gedempt. Bitcoin is beginnen te consolideren in plaats van explosieve stijgingen te vertonen, waarbij de dominante beweging, althans voor nu, de cyclische rally en correctie is, die reflexiever reageert op macro-dynamiek dan op adoptienieuws.

Enkele structurele redenen verklaren dit verschil.

Institutionele adoptie is een andere grote factor die achterloopt op en de particuliere speculatie overtreft. Instellingen accumuleren, ze doen dit vaak passief en jagen geen momentum na.

Dit betekent ook dat hoewel de vraag toeneemt, deze geleidelijker wordt opgenomen dan plotseling stijgt.

Macro-omstandigheden Domineren Nog Steeds de Korte Termijn Bewegingen

De korte termijn prijsontwikkeling van Bitcoin blijft de heersende macro-economische factoren weerspiegelen, zoals renteverwachtingen, liquiditeit en geopolitiek.

Zelfs tijdens kapitaalinstromen reageren risicovolle activa vaak eerst op liquiditeit in plaats van op structurele invloeden. In periodes van liquiditeitsbeperking of toegenomen onzekerheid kan kapitaalvlucht defensief zijn en opwaarts momentum afremmen.

Dit resulteert in een strijd tussen opwaartse en neerwaartse druk: structurele vraag op lange termijn tegen de macro-economische druk op korte termijn.

De Marktstructuur Verandert Achter de Schermen

Het tweede element binnen de bredere divergentie dat belicht moet worden, is de verandering in marktstructuur. Bitcoin is niet langer beperkt tot buitenlandse particuliere brokers, maar verschijnt in verschillende lagen van de financiële infrastructuur.

Dit introduceert nieuwe dynamieken:

Prijsvorming is meer verspreid

Liquiditeit is substantiëler, maar heterogeen

Grote stromen kunnen worden afgedekt/geneutraliseerd

Wordt iets rustiger vergeleken met eerdere cycli

Eenvoudig gezegd: hoe volwassener Bitcoin wordt, hoe minder heftig de 'Price Action' waarschijnlijk zal zijn.

Adoptie versus Prijs Divergentie

Fundamenten versus Prijs: Terwijl institutionele adoptie en ETF-groei een opwaartse trend vertonen, blijft de prijs van Bitcoin zijwaarts handelen, wat een aanzienlijke divergentie tussen netwerkgroei en marktwaarde benadrukt.

Instellingen Handelen Niet Zoals Particulieren

De meest significante structurele ongelijkheid is het gedrag van instellingen vergeleken met particuliere handelaren.

Particuliere beleggers reageren efficiënt op verhalen, momentum en sentiment. Instellingen reageren op lange termijn positionering, risicobeheer en regelgeving.

Dit betekent dat institutionele instromen vaak:

Geleidelijk binnenkomen over maanden of kwartalen

Het najagen van prijsschommelingen vermijden.

Hedge-strategieën gebruiken die het effect van spot aankopen opheffen

Zich richten op blootstelling, niet op gokwerk

Daarom hoeft toenemende penetratie niet noodzakelijkerwijs te leiden tot prijsdruk op korte termijn.

De Aanboddistributie Evolueert Ook

Een andere onzichtbare variabele is de aanboddistributie. Wanneer meer Bitcoin in handen is van lange termijn instellingen en bewaarders (custodians), gedraagt het circulerende aanbod zich anders.

Meer munten worden aangehouden in:

Lange Termijn Bewaring (Custody)

Binnen ETF-structuren

Bedrijfskassen,

Illiquide wallets

Dit verlaagt het aanbod, maar vermindert ook de opname van contracten, wat wrijvingen op korte termijn voor prijsverandering kan dempen.

De Vertraging Tussen Adoptie en Prijs

Historisch gezien heeft Bitcoin een tijdsvertraging gekend tussen de gedreven vraag en de prijsstijging. Infrastructuur wordt aanvankelijk gecreëerd, maar marktdeelnemers realiseren zich vervolgens langzaam de omvang van de vraag en herwaarderen het systeem.

In eerdere cycli ontstonden vergelijkbare patronen waarbij:

- Grote rally's kwamen na een toename van de infrastructuur; De gegevens voor het maximale aantal mensen in elke rally tonen echter aan dat de uitbreiding van de infrastructuur vooraf moet gaan aan de massale mobilisatie van mensen.

- Institutionele instroom resulteert in perioden van trage accumulatie

- De prijs sprong omhoog toen de liquiditeit krapper werd of katalysatoren op één lijn kwamen.

- Dit geeft aan dat de ogenschijnlijke divergentie geen afwijking is, maar een kenmerk van de marktontwikkeling in de loop van de tijd.

Wat Het Verschil Zou Kunnen Dichten

Er zijn verschillende redenen waarom de prijs minder in lijn kan zijn met de adoptie.

Mogelijk is een katalysator zoals een versnelling in liquiditeitsuitbreiding, herstel van risicobereidheid of macro-economische versoepeling. Bovendien kan een aanhoudende institutionele accumulatie, maar het vermijden van verkoopdruk, de aanbodsfeer langzaam beperken.

Wanneer de krachten op één lijn komen, zal de 'price action' de algemene trend in adoptie direct weerspiegelen.

Conclusie

Deze ongelijkheid impliceert geen tegenstrijdigheid tussen adoptie en 'price action'. Integendeel, het duidt op een evoluerende markt.

Aan de ene kant versnelt de adoptie binnen instellingen, bedrijven en financiële infrastructuur. Aan de andere kant wordt de prijs bepaald door de macro-economische omgeving, institutioneel gedrag en marktstructuur.

Met andere woorden, adoptie legt de basis, maar de prijs reageert nog steeds op het heden.

Naarmate het activum evolueert naar een volledig geïntegreerd financieel activum, zal de kloof tussen fundamenten en prijs op een bepaald moment dichten. We zijn er echter nog niet; de implicaties die een dergelijke positie voor de markt met zich meebrengt, moeten nog volledig worden begrepen.