線上客服

客服團隊

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊

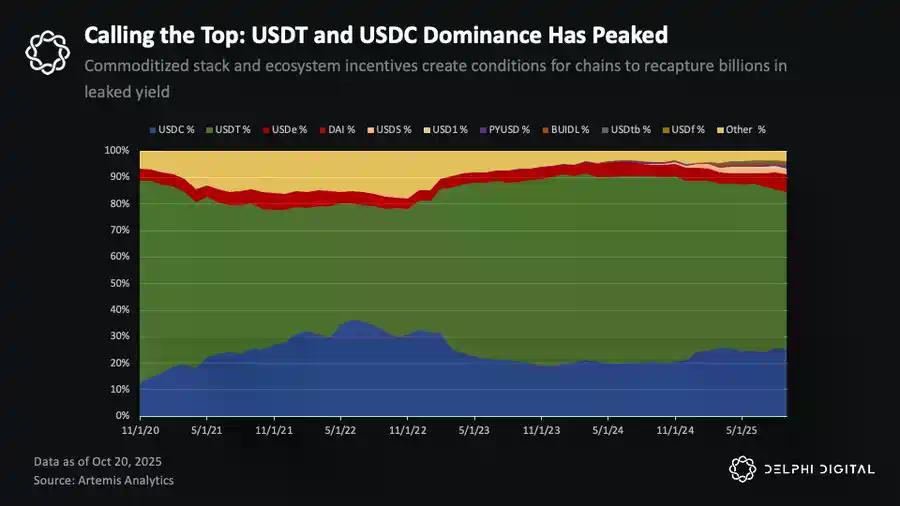

Tether 与 Circle 的护城河正在被侵蚀:分发渠道胜过网络效应。

目前,Tether 和 Circle 占据了约 85% 的流通稳定币供应量,总计约 2650 亿美元。

背景数据如下:据报道,Tether 正在以 5000 亿美元估值融资 200 亿美元,其流通量约为 1850 亿美元;而 Circle 估值约 350 亿美元,流通量约 800 亿美元。

过去支撑它们垄断地位的网络效应,正在减弱。驱动这一变化的,有三股力量:

首先,分发渠道的重要性已超过了所谓的网络效应。

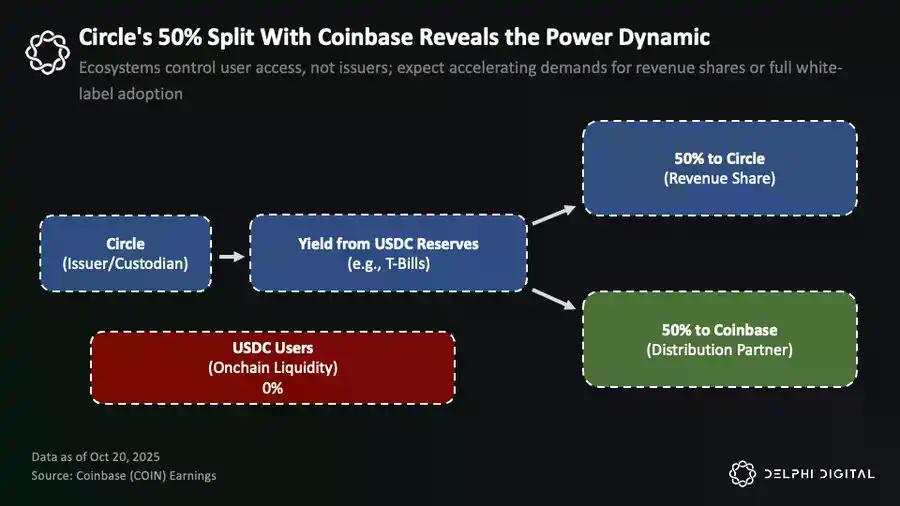

Coinbase 从 Circle 的 USDC 储备收益中获取 50%,并独占平台上持有的 USDC 收益。

其次,跨链基础设施让稳定币之间变得可互换。

第三,监管的明朗化正在消除进入壁垒。

这种商品化抹去了巨头的结构性优势。

而 DeFi 正是这一趋势表现得最明显的地方,也是影响最深远的场景。

这一转变在链上经济中已经初见端倪。相较 Circle 和 Tether,许多拥有更强网络效应的公链与应用(从产品市场契合度、用户黏性、分发效率等指标来看)开始采用白标稳定币方案,以充分利用现有用户群,并捕获原本属于老牌发行方的收益。对于那些长期忽视稳定币的链上投资者而言,这一变化正在创造新的机会。

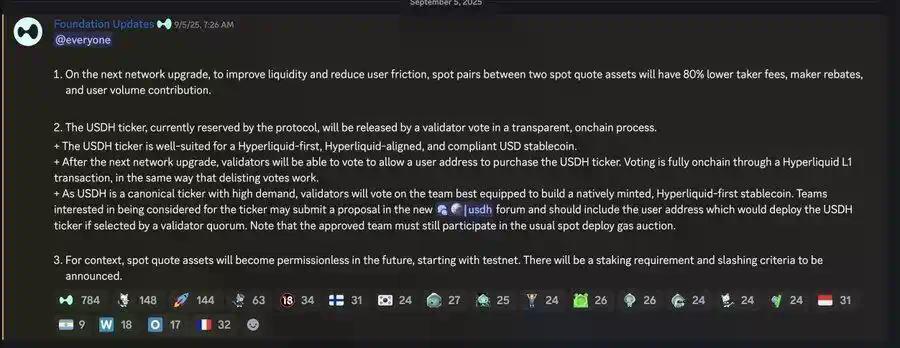

这一趋势最早出现在 Hyperliquid。彼时约有 55 亿美元的 USDC 存放在平台上——这意味着,每年约 2.2 亿美元的额外收益流向了 Circle 与 Coinbase,而非留在 Hyperliquid 自身。

对于 Circle 来说,成为 Hyperliquid 各核心市场的主要交易对,为其带来了可观收入。他们直接受益于交易所的爆炸式增长,却几乎未向生态本身回馈价值。对于 Hyperliquid 来说,这意味着大量的价值流失到了几乎毫无贡献的第三方手中,这与其社区优先、生态协同的理念严重不符。

这是稳定币经济在应用层的首次大规模竞争,标志着「分发权」的价值正被重新定义。

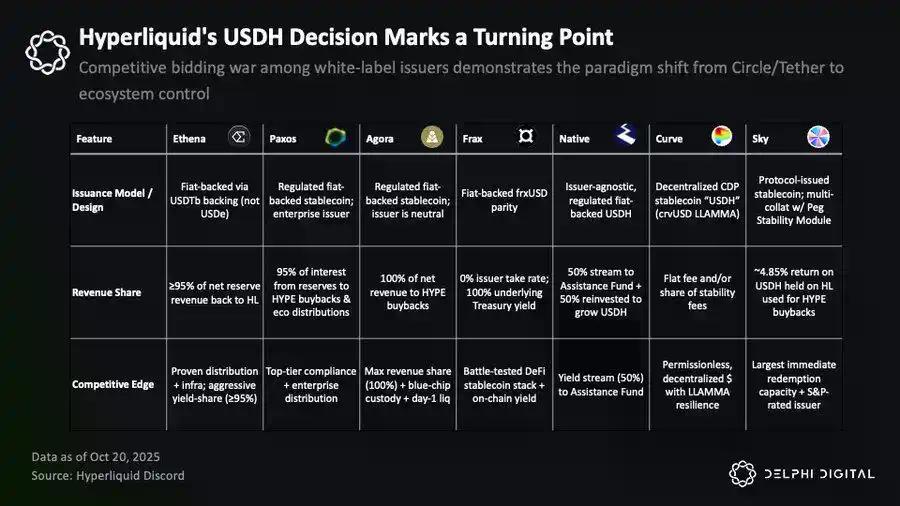

最终,Native 赢得了 USDH 的发行权——其方案与 Hyperliquid 生态激励更为一致。该模式具有发行方中立与合规特性,储备资产由贝莱德(BlackRock)离线管理,链上部分由 Superstate 提供支持。关键在于:储备收益的 50% 将直接注入 Hyperliquid 的援助基金,剩余 50% 用于扩大 USDH 流动性。

虽然 USDH 不会在短期内取代 USDC,但这一决策反映出更深层次的权力迁移:在 DeFi 领域,护城河与收益正逐步转向拥有稳定用户基础与强分发能力的应用与生态,而非传统的发行方如 Circle 和 Tether。

「稳定币即服务(Stablecoin-as-a-Service)」

Ethena 的吸引力在于,其协议会将收益直接回馈给持币者。USDe 的收益来源于基差交易(basis trade)。虽然随着总供应超过 125 亿美元,收益率已压缩至约 5.5%,但仍高于美国国债收益率(约 4%),也远好于 USDT 与 USDC 的零收益状态。

不过,随着其他发行方开始直接将国债收益传导给用户,Ethena 的相对优势在下降——国债支持型稳定币在风险与回报比上更具吸引力。若降息周期持续,基差交易价差将再次扩大,从而强化此类「收益型模型」的吸引力。

该法案并未明确禁止第三方平台或中介机构向稳定币持有者分发奖励——只要资金来源由发行方提供即可。这个灰色地带尚未完全厘清,但许多人认为这一「漏洞」依然存在。

无论监管如何演进,DeFi 一直在无许可、边缘的状态下运作,未来也很可能继续如此。比法律条文更重要的,是背后的经济现实。

交易手续费总收入高出约 40%。

重塑其经济结构

实际上有很多路径可以走。

每条路径都有取舍:

当区块链经济仅依赖交易费时,增长存在结构性上限

MegaETH 的 USDm 项目正是对此的回应。它通过与 Ethena 合作发行白标稳定币 USDm,以 BlackRock 的链上国债产品 BUIDL 作为储备资产。通过内部化 USDm 收益,MegaETH 能以成本价运行排序器(sequencer),并将收益重新投入社区计划。这种模式让生态拥有可持续、低成本、面向创新的经济结构。

Jupiter

那些原本被动流向旧有发行方的收益,正在被应用与公链主动夺回。

随着这一切逐步展开,我认为无论是公链还是应用,都正走上一条能够产生更具持续性收入的可信路径,而这些收入也将逐渐摆脱「互联网资本市场」与链上投机行为的周期性波动。若真如此,它们或许终于能为那些常被质疑「脱离现实」的高估值找到合理性。

多数人仍沿用的估值框架,主要是从「其上发生的经济活动总量」这一视角来看待这两个层级。在这种模型中,链上手续费代表用户承担的总成本,而链的收入则是这些费用中流向协议本身或代币持有者(例如通过燃烧、国库流入等机制)的部分。但这个模型从一开始就存在问题——它假设只要有活动发生,公链就必然能捕获价值,哪怕真正的经济收益早已流向了其他地方。

应用层

这意味着 Solana 的市值与手续费比约为 166 倍,市值与收入比约为 80 倍——而这已是大型 L1 中相对保守的估值。

产品与市场高度契合、分发能力强的应用,正在以远低于基础层的倍数创造可观收入。

不断削弱的 L1 溢价,正是最清晰的信号。

「白标稳定币」可能是公链尝试收回部分价值的第一步——将原本被动的「货币渠道」转化为主动的收入层。

不同公链间的推进速度差异显著,关键在于它们的协调能力与执行紧迫性。

例如 Sui——尽管生态还远不如 Solana 成熟,但行动极为迅速。Sui 与 Ethena 合作,计划同时引入 sUSDe 和 USDi 两种稳定币(后者与 Jupiter 和 MegaETH 正在探索的 BUIDL 支持型稳定币机制类似)。这并非应用层的自发举动,而是公链层的战略决策:在路径依赖形成前,尽早「内化」稳定币经济。虽然这些产品预计要到 Q4 才正式上线,但 Sui 是首个主动推行该策略的主流公链。

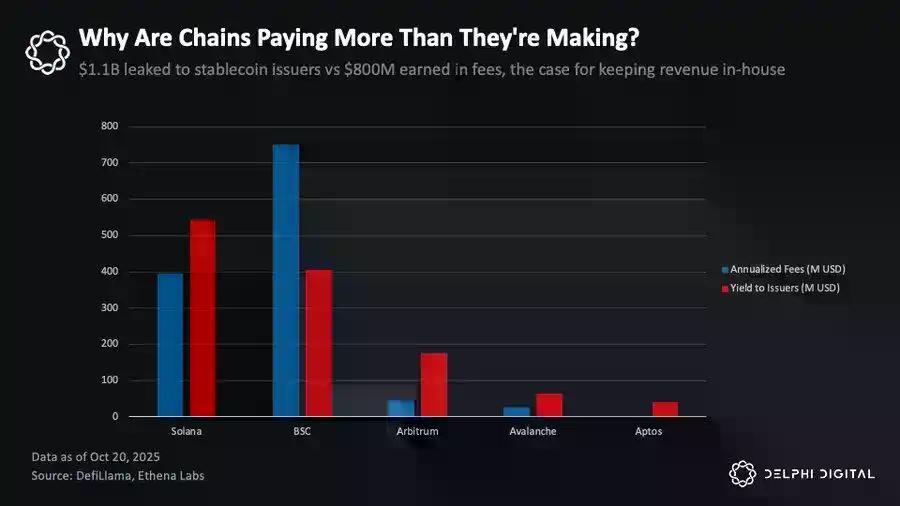

目前约有 150 亿美元的稳定币资产在 Solana 链上,其中超过 100 亿美元是 USDC。这些资金每年为 Circle 带来约 5 亿美元的利息收入,其中相当一部分又通过分润协议回流至 Coinbase。

换言之,Solana 不仅在流失收入,甚至在为竞争对手输血。

Solana 推出与生态利益绑定的稳定币,并建议将 50% 收益用于 SOL 回购和销毁。

为什么还要默认使用一个正在为竞争对手输送利润的稳定币?

一旦公开支持某个特定的稳定币,即便是「生态友好型」的,也可能让 Solana 在迈向这一层级的过程中陷入麻烦,甚至被视为偏袒部分生态参与者。

同时,Solana 生态系统的规模和多样性使得情况更加复杂。数百个协议、数千开发者、数十亿美元 TVL。在这种规模下,要协调整个生态「弃用 USDC」,其难度呈指数级上升。但这种复杂性最终是一种特性,本身正体现了网络的成熟度及其生态系统的深度。真正的问题是:不作为同样有代价,而且代价会日益扩大。

真正的挑战在于协调。

其他头部应用是否会跟进?Pump.fun 等平台是否也会采取类似策略,内化稳定币收益?Solana 在什么时候别无选择,最终不得不自上而下介入,还是干脆让构建在其层级之上的应用自己收取这些收益?

最终,从公链或更广泛的生态系统角度看,这场博弈需要集体行动:协议需要将其流动性倾斜至一致的稳定币,财库要做出深思熟虑的分配决策,开发者应改变默认用户体验,用户则要用自己的资金进行「投票」。Solana 每年为 Base 提供的 5 亿美元补贴,不会因基金会的一纸声明而消失,它只会在生态参与者「拒绝继续资助竞争对手」那一刻才真正消失。

下一轮稳定币经济的主导权,将不再取决于谁在发行代币,而是取决于谁掌握分发渠道,以及谁能以更快的速度协调资源、抢占市场。

Circle 和 Tether 能够建立庞大的商业帝国,靠的是「先发优势」和「流动性建立」。但随着稳定币堆栈的逐渐商品化,它们的护城河正在被削弱。跨链基础设施让不同稳定币之间几乎可以互换;监管的明朗化降低了进入门槛;白标发行商则压低了发行成本。最重要的是,那些拥有最强分发能力、用户粘性高、且具备成熟变现模式的平台,已经开始将收益内生化——不再把利息和利润支付给第三方。

这一转变已经在进行中。Hyperliquid 通过转向 USDH,正在回收原本流向 Circle 和 Coinbase 的 每年 2.2 亿美元收益;Jupiter 将 JupUSD 深度整合进自己的整个产品体系;MegaETH 利用稳定币收入,让其排序器(sequencer)以接近成本运行;Sui 则在路径依赖形成前,与 Ethena 合作推出生态对齐的稳定币。这些只是先行者。如今,每一条每年向 Circle 与 Tether「流血」数亿美元的公链,都有了可借鉴的模板。

「这条链上有多少活动?」

分发才是新的护城河。掌控「资金流向」的人,而非仅仅铺设「资金通道」的人,才会定义下一阶段稳定币经济的格局。

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊