線上客服

客服團隊

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊

流动性,是资产获得信心的前提。当市场具备足够深度时,大额资金可以被顺利消化,鲸鱼能够自由建仓,资产也可以被用作可靠的抵押品。因为出借方清楚,一旦需要,随时都能退出。但如果资产本身缺乏流动性,情况就会完全相反。浅薄的流动性难以吸引用户,而用户不足又会进一步压缩交易深度,最终形成一种自我强化的“流动性枯竭循环”。

提升资本流动性、释放 DeFi 金融效用、打通链上与链下资产的关键工具

大多数代币化资产运行在极为脆弱、流动性不足的市场中

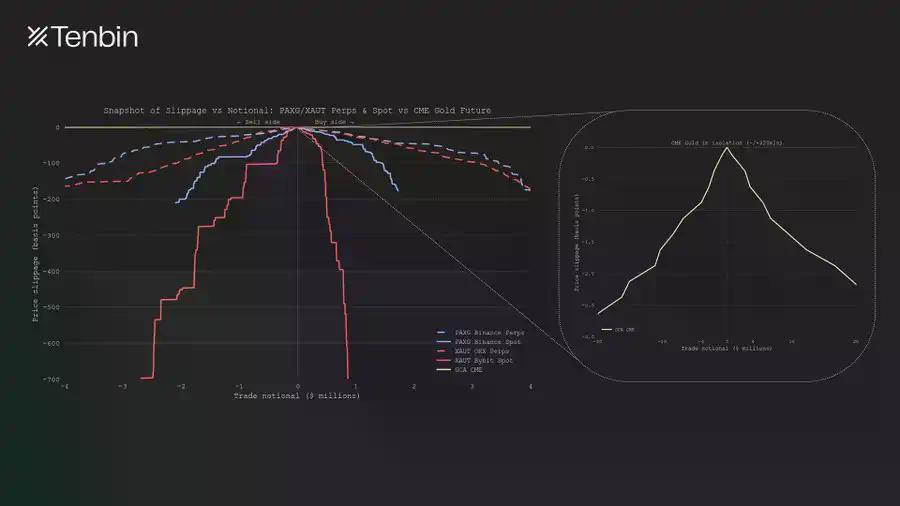

滑点

以代币化黄金为例,下图对比了主要中心化交易所与传统黄金市场在不同交易规模下的预期滑点,差异一目了然。

PAXG / XAUT 永续与现货 vs CME 可交割黄金期货:交易规模与滑点

400 万美元

现货市场

2000 万美元规模

这种差异会产生直接后果。在传统深度市场中,即便是大额交易,价格影响也几乎可以忽略;而在代币化资产的浅薄市场中,同样的操作会立刻产生可观成本,且平仓难度会随着规模迅速上升。下方的日均成交量对比清晰地展现了这种差距,而这一问题并不只存在于黄金市场,也适用其它资产。

CME 黄金期货 vs PAXG / XAUT 永续与现货:日均成交量对比

AMM DEX

68%

1.3%

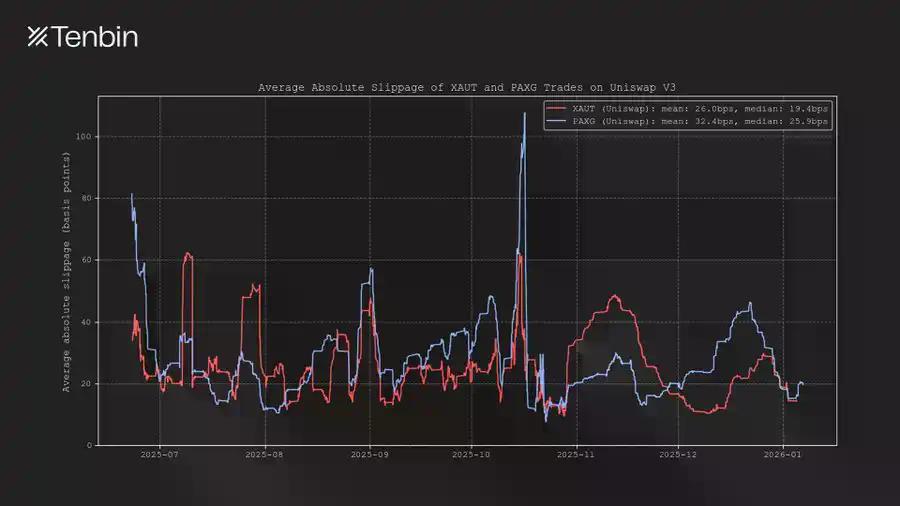

25–35 个基点

Uniswap V3 上 XAUT 与 PAXG 的平均绝对滑点

本文之所以选择黄金作为主要分析对象,是因为它是当前链上规模最大的非美元、非信用类代币化资产。但相同的问题,同样出现在代币化股票市场。

NVDAx / TSLAx / SPYx vs 纳斯达克 NVDA / TSLA / SPY:交易规模与滑点

100 万美元规模

流动性不足,会直接转化为实际损失。

交易成本

当市场流动性稀薄时,价格发现机制变得脆弱,订单簿噪音显著放大,而预言机数据源也会被这些噪音影响。在高度互联的系统中,即便是极小规模的交易,也可能引发巨大的连锁反应。

2025 年 10 月中旬,PAXG 在 Binance 现货市场一周内经历了两次明显“异常“的事件。10 月 10 日,价格下跌 10.6%;10 月 16 日,价格飙升 9.7%。两次波动均快速回归原位,几乎可以确定并非基本面变化所致,而是订单簿脆弱性的直接体现。

由于代币化资产生态高度互联,这种不稳定并不会被限制在单一交易所。Binance 现货在 Hyperliquid 的预言机构建中占据最高权重,因此在这两次异常波动中,Hyperliquid 上分别有 684 万美元的多头和 237 万美元的空头被清算,清算规模甚至超过了 Binance 自身。

单一流动性不足的市场,足以在多个交易场所之间放大并传播波动性。

归根结底,所有这些问题都源于同一个事实:主市场缺乏真实、可承载规模的流动性。

Coinglass 上 PAXG 清算图

结构性

流动性并不会因为资产被代币化就自动产生。它依赖于做市商的持续供给,而做市商本身受到严格的资本约束。他们会将资金配置到那些库存能够高效周转、风险可以持续对冲、仓位可以以极低时间与成本摩擦退出的市场。

而大多数代币化资产,恰恰在这些关键维度上难以满足要求。

10–50 个基点

赎回周期以“小时或天”为单位,而非秒级

从做市商的视角来看,这类库存在很大程度上等同于“低流动性资产”,无法被快速回收并重新部署。

为了维持市场深度,做市商必须在较长周期内持有库存,持续承担价格波动风险并进行对冲,同时等待赎回完成。在这段时间里,同样的资本本可以投向其他加密市场——那里几乎不需要库存,对冲是连续的,仓位也可以随时平仓。正因如此,在加密市场中,这种机会成本尤为高昂。

在这样的权衡之下,理性的流动性提供者自然会选择将资本配置到其他市场。

AMM 将库存风险转移给流动性提供者,但并未消除赎回约束;而基于订单簿的交易场所,则使得做市商的流动性被分散在多个交易所之间,进一步削弱整体深度。

最终结果是流动性持续不足,形成一种恶性循环。流动性不足抑制参与意愿,参与不足又反过来进一步削弱流动性。整个代币化资产生态系统因此陷入这种循环。

流动性不足,是制约代币化资产规模化发展的结构性障碍。

浅薄的市场深度无法支撑有实际意义的仓位规模,而脆弱的市场结构,又会将局部波动放大并传导至不同协议与交易场所。无法在可预期条件下顺利退出的资产,自然也难以作为可信的抵押品。在当前主流的代币化模式下,流动性长期受限,资本效率始终偏低。

若要让代币化资产在规模层面真正具备可用性,市场结构本身必须发生改变。

如果资产的价格发现与流动性供给,能够直接映射自链下市场,而非在链上重新发现、重新冷启动,会怎样?如果用户可以在任意交易规模下获取代币化资产,而不再迫使做市商长期持有低流动性库存,会怎样?如果赎回机制足够快速、路径清晰且不受限制,又会怎样?

资产上链

支撑这些资产运行的市场结构,从未真正建立起来。

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊