線上客服

客服團隊

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊

隐私赛道代表选手之一的 XMR(门罗币)在 1 月 13 日创下历史新高,现货价格最高突破 690 美元,再度引发市场对隐私币的讨论。

从 2025 年 1 月到目前,近一年 XMR 从 200 美元左右一路飙升,最大涨幅达到 262%。在主流山寨币普遍疲软的当下,这种涨幅显得极为罕见。更令人玩味的是,这一轮上涨发生在全球监管空前收紧的背景之下。

由于合规压力,Binance等主流中心化交易所早已下架了 XMR 的现货交易。就在 1 月 12 日,迪拜虚拟资产监管局(VARA)更是正式宣布在迪拜全境及自由区内禁止隐私代币的交易和托管。然而,这一纸禁令非但没能给 XMR 带来阴影,反而逆势创下新高给了迪拜政府一剂嘲讽。

在交易所流动性枯竭、监管大棒挥舞的夹缝中,XMR 上涨的真实推手究竟是谁?PANews 剥离表象,寻找这一轮行情背后的真实需求。

尽管行情火热,但这并非由交易所内的资金主导。

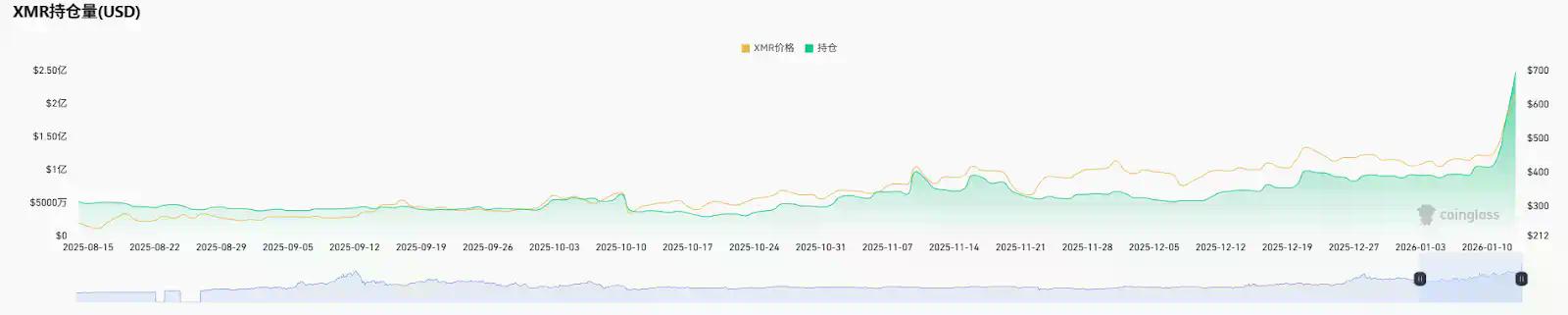

在现货方面,XMR 近期的成交量随着行情上涨虽有所提升,但也基本维持在数千万美元到 2 亿美元的区间,并没有出现特别夸张的增量。回顾历史,真正且显著的现货交易量高点还是在 11 月 10 日创造的 4.1 亿美元。这意味着,近期这一轮翻倍行情中,现货交易(或者说中心化交易所内的现货买盘)并不是最大推手。

在合约方面,情况也类似。成交量的高点同样出现在 11 月 10 日。随后直到最近一周前,合约交易量并未出现明显的大涨,甚至还有些下滑的迹象。观察持仓量数据,其以美元计价的变化曲线几乎和价格走势完全重叠,市场上的 XMR 持仓数量并未出现异常激增,持仓额的上升仅仅是因为币价涨了,而非大规模新资金入场开仓。

显然,主流交易所并非当前 XMR 定价的核心场所。

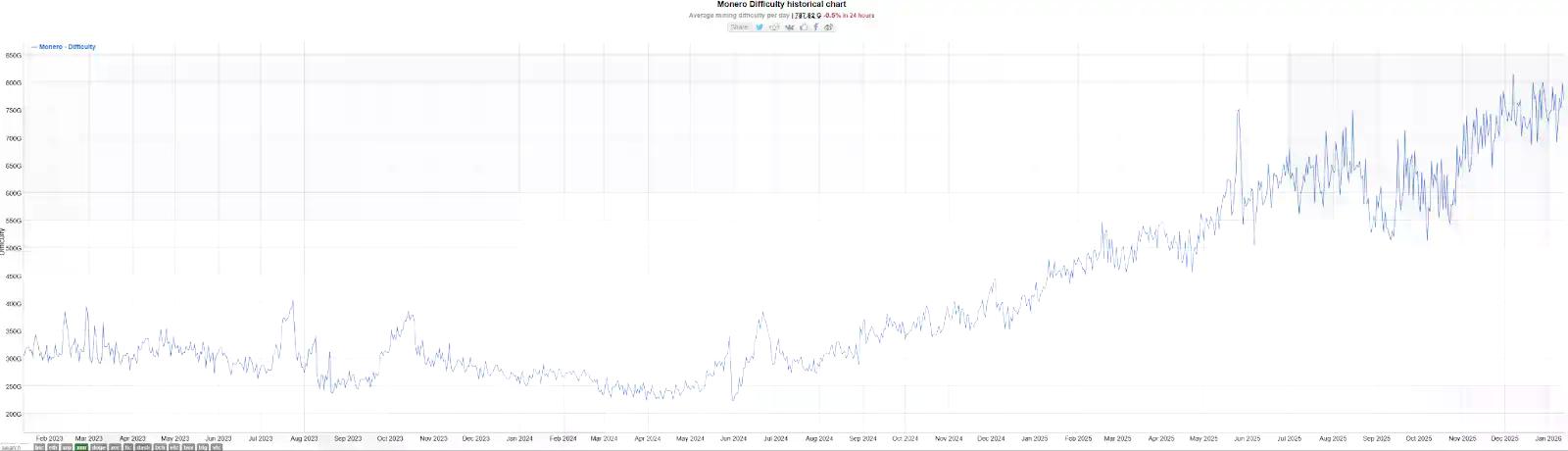

既然「明面」上的资金平淡无奇,我们需要转向「暗面」的链上世界。XMR 作为隐私性最强的网络,可挖掘信息极少,但挖矿难度和挖矿收益的变化,能够让我们窥探到资本在供给端的布局。

挖矿历史难度通常代表资本参与网络生态的热情。数据显示,XMR 的挖矿难度在 2024 年底开始迅速攀升,整个 2025 年上半年都处于快速增长状态。虽然在 9 月到 11 月期间有所波动,但近期又开始了新的一轮难度爬升。

这里不得不提一段插曲:9 月份,Qubic 项目方声称其控制了超过 51% 的 XMR 全网算力,并进行了一次「演示性攻击」,导致 XMR 网络发生长达 18 个区块的链重组。这次事件为社区敲响了警钟,随后大量矿工将算力迁移到老牌矿池 SupportXMR 中。这一风波是 2025 年年末挖矿难度剧烈波动的主要原因,但也侧面印证了算力市场的活跃与韧性。

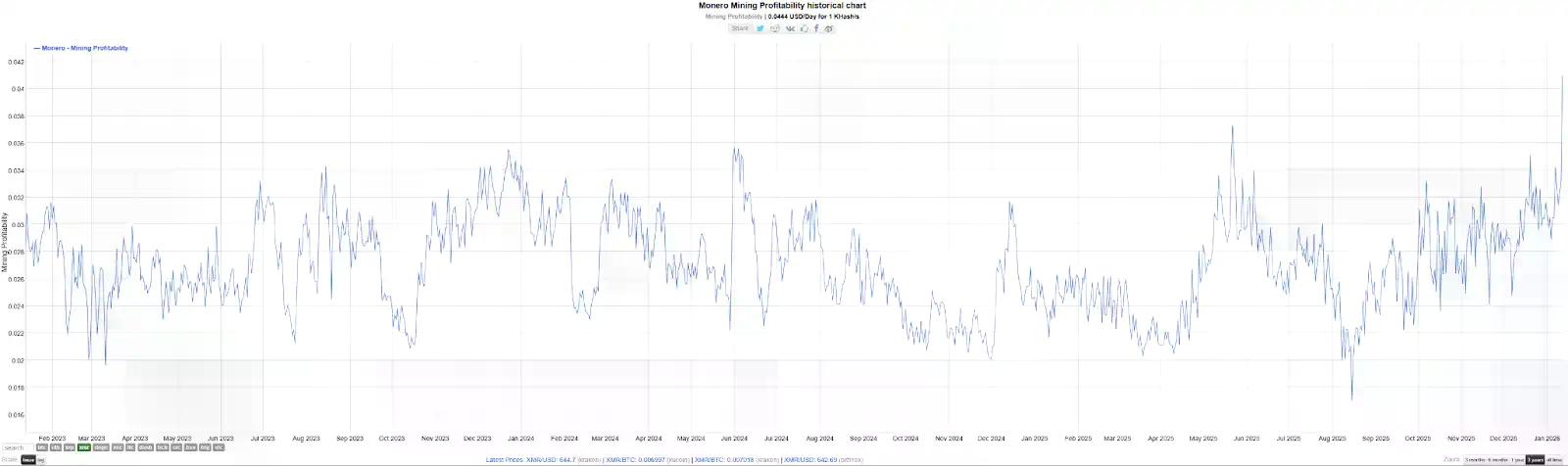

更值得关注的是挖矿收益曲线与难度的联动。

在 2025 年 4 月之前,Monero 网络的挖矿收益经历了一次明显下跌。配合当时的难度图来看,当时算力急剧上升,但币价维持震荡。这种背离导致收益被摊薄,可能迫使一些成本较高的小型矿工退出市场,数据显示,4 月份挖矿难度一度回调也印证了这个猜想。

这是一次典型的「矿工投降」与「筹码交换」。在这之后,随着价格大幅拉升,挖矿收益和难度又一次恢复同步上涨。从这一阶段的数据变化来看,早在 2025 年初,一些抗风险能力强的大型矿企或资本,可能就已经顶着低收益开始提前布局 Monero 代币挖矿。

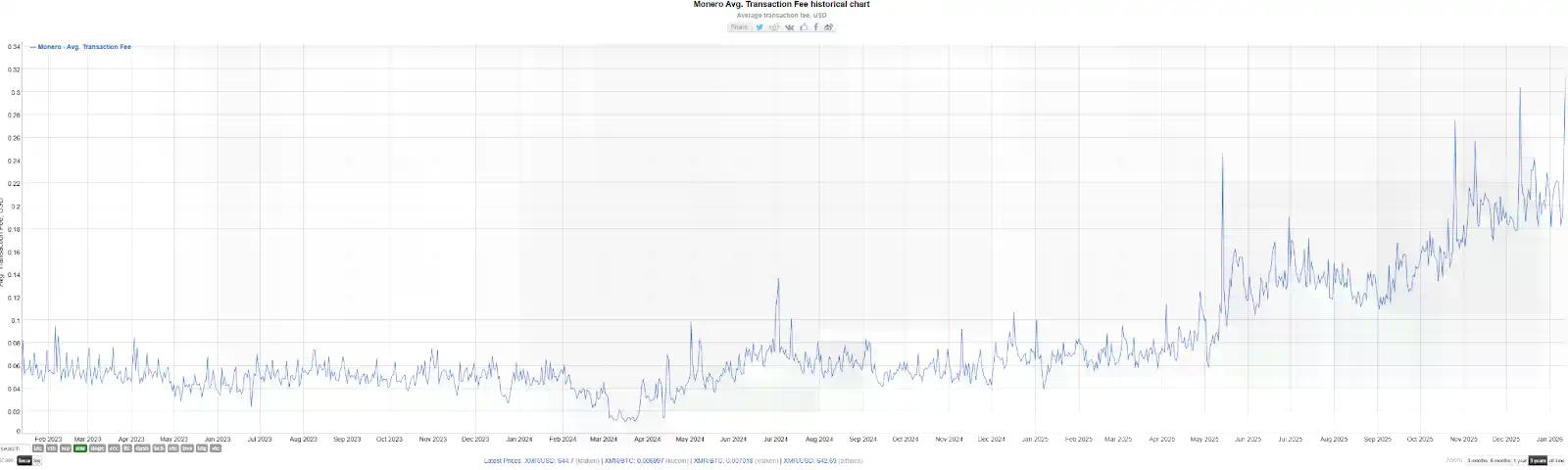

如果说矿工代表了供给端的信心,那么平均交易费用则最真实地反映了用户端的需求。

从图表来看,Monero 的平均交易费用在 2025 年上半年之前相对平稳,基本维持在 0.1 美元以下。但进入 6 月,增长趋势开始显现;到 12 月 11 日,最高的平均费用一度达到 0.3 美元以上,较半年前增长 3 倍以上。

由于 Monero 拥有动态区块扩容机制,费用的飙升意味着大量用户试图快速发送交易,并为此愿意支付高昂费用来补偿矿工的扩容成本。这从侧面证明,从 2025 年下半年开始,Monero 链上的真实交易需求开始大幅增加。

链上费用的激增往往与价格暴涨同步。

例如,4 月 28 日 XMR 突然上涨 14%,当日平均交易费用激增至 0.125 美元;而在随后的价格缓慢爬升期,费用又跌回谷底(5 月 4 日最低至 0.058 美元)。这说明,虽然行情波动能短时间带动链上需求,但当波动平息,链上需求也会归于平静。尽管有时两者并不同频(如 5 月 14 日费用涨但价格没动),但总体上在这半年多时间里,价格上涨短时带动了链上需求,而真实的链上需求增长反过来也引发了市场对 XMR 的看好,两者互为因果。

综合以上数据,XMR 的暴涨可能存在「黑白两面」的真相。

所谓「白」,是隐私需求在监管高压下的「反脆弱」反弹。

监管的反向推动作用愈发明显。迪拜 VARA 的禁令非但没能击垮 XMR,反而让市场参与者意识到:监管机构能禁止交易所,却无法禁止协议本身。当各大交易所退出 XMR 交易环节,依靠做市商和衍生品合约定价的逻辑被改写,XMR 回归到了由真实用户或某些重量级玩家掌控的模式。脱离交易所体系后,隐私币走出了与主流市场完全不同的独立节奏。

所谓「黑」,则是信息不对称下的资本博弈。

这种不透明的背后,或许存在冰山下的「庄」。交易数据的「不亮眼」(即便是创新高的 1 月 13 日,合约持仓量也仅 2.4 亿美元,爆仓量仅 100 多万美元),说明主流机构几乎未能提前预测并参与这轮上涨,只有跟随的份。

这种由少数人掌握的信息差,使得价格波动性极大。尤其是当市场开始关注这种上涨时,往往预示着短时间的情绪过热。参考 11 月的隐私币 ZEC,在暴涨后发生了超过 50% 的回撤。说到底,在隐私币的市场中,存在大量的「信息不对等」,这也让普通散户处于绝对的劣势。

在隐私币的剧烈波动当中,链上数据或许是我们唯一可信的向导。但在没有透明度的深海里,自由的高溢价永远伴随着未知的风险。

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊