黑天鹅原来是它:本轮比特币暴跌的真正原因

比特币 ETF

IBIT 的价格走势与软件类股票以及其他风险资产之间呈现出极其紧密的相关性

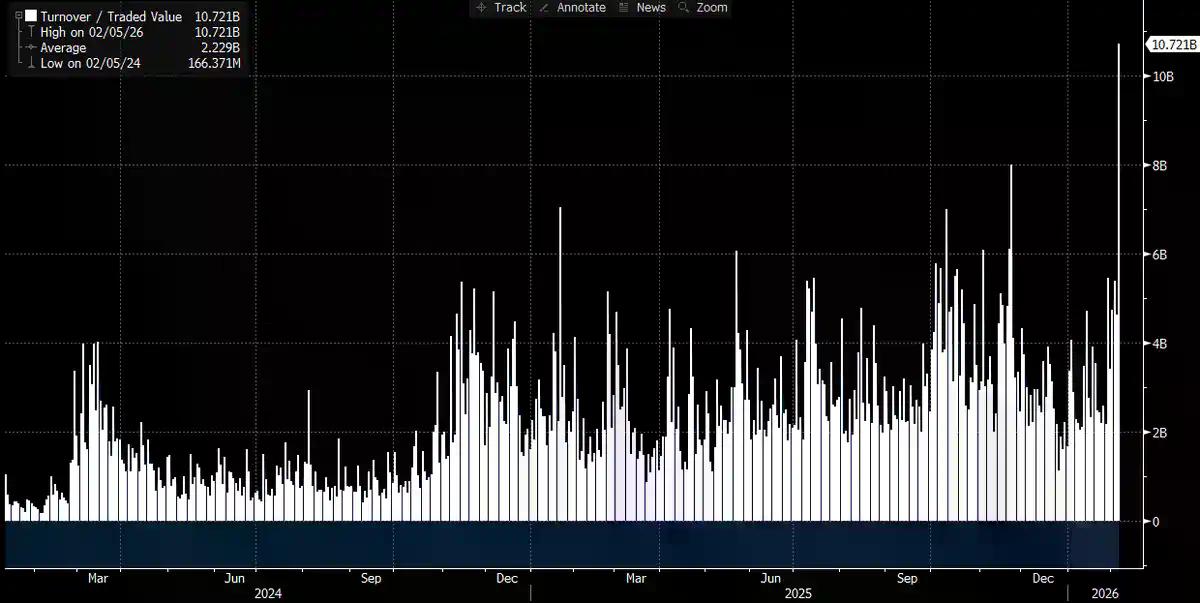

在如此多项纪录被刷新、且价格方向明确下行(单日下跌 13.2%)的情况下,我们原本预期极有可能会看到 ETF 出现净赎回。参考历史数据,这样的判断并不牵强:例如 1 月 30 日,IBIT 在前一交易日下跌 5.8% 后,出现了高达 5.3 亿美元的创纪录赎回;又或者在 2 月 4 日,IBIT 在连续下跌背景下出现了约 3.7 亿美元的赎回。因此,在 2 月 5 日这样的市场环境中,预期至少 5 亿至 10 亿美元的资金流出,是完全合理的。

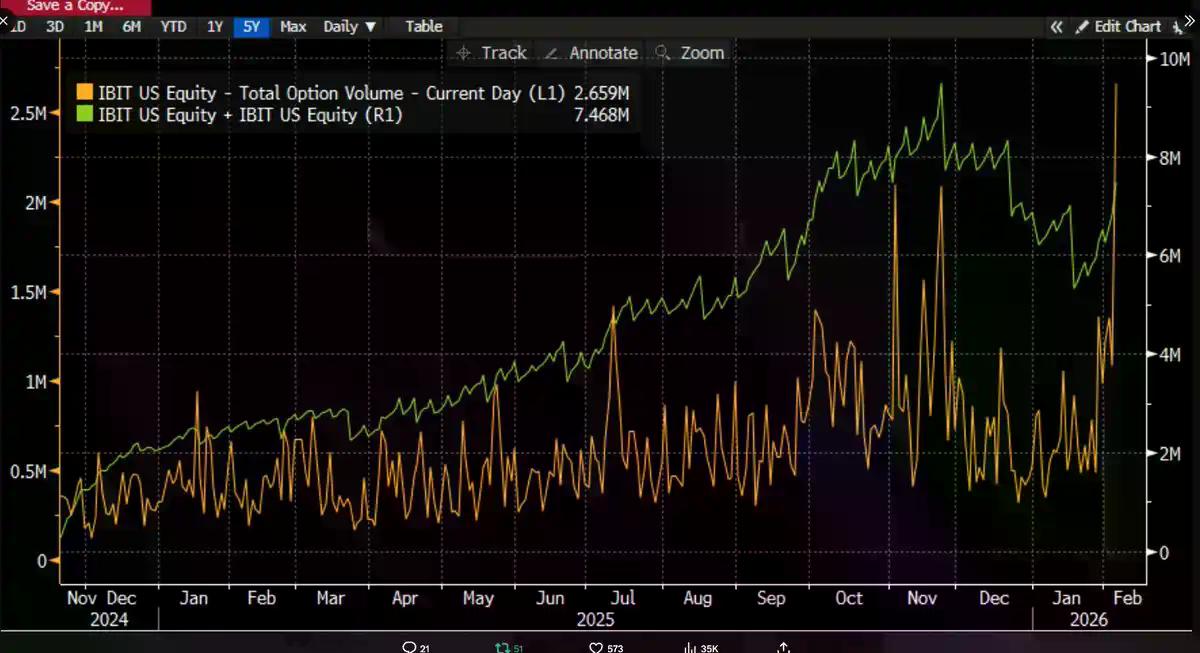

我们看到的是广泛的净申购。IBIT 当天大约新增了 600 万份额,对应带来了超过 2.3 亿美元的资产管理规模增长。与此同时,其他比特币 ETF 也同样录得资金流入,整个 ETF 体系合计吸引了超过 3 亿美元的净流入。

这一结果多少令人费解。理论上,可以勉强设想,2 月 6 日强劲的价格反弹在一定程度上削弱了赎回压力,但要从“可能减少流出”直接转变为“净流入”,则完全是另一回事。这意味着,背后很可能是多种因素同时发挥作用,但这些因素并不能构成一个单一、线性的叙事框架。基于目前我们所掌握的信息,可以提出若干合理的前提假设,而在这些假设之上,我将给出自己的整体推论。

触及了某类并非纯加密原生的多资产投资组合或策略

第二,比特币抛售的加速,很可能与期权市场有关,尤其是与下行方向相关的期权结构。

由交易商和做市商主导、整体处于对冲状态的头寸调整行为。

基于以上事实,我目前的核心假设如下。

选择在下跌后逢低配置

初始催化因素来自软件类股票的抛售,尤其是考虑到比特币与软件股之间所呈现出的高度相关性,甚至高于其与黄金之间的相关性。

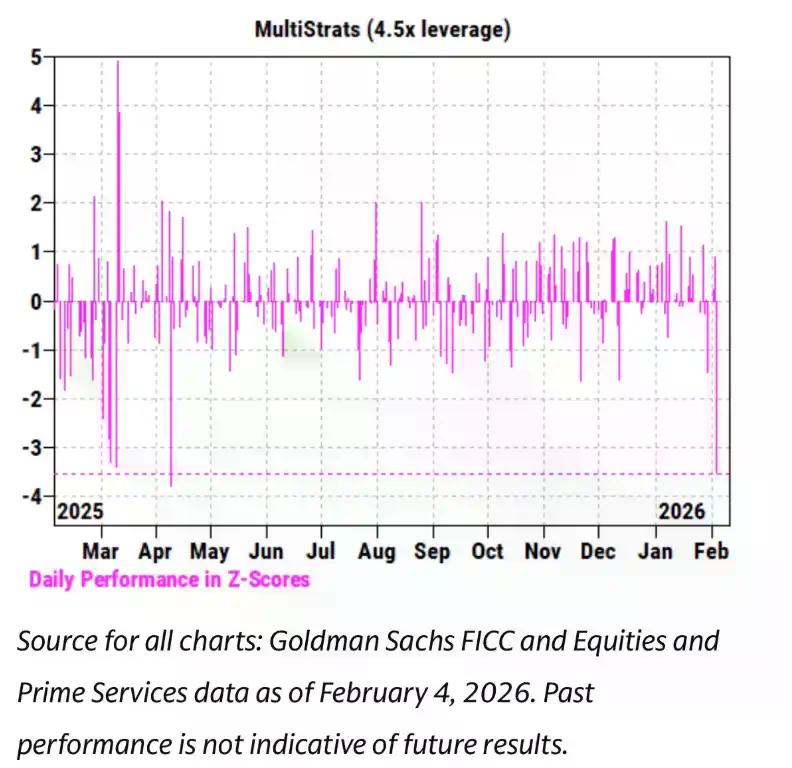

本轮动荡的中心,更可能位于多策略基金体系之中。

这次猛烈的去杠杆过程,确实包含了处于对冲状态下的比特币风险

从 1 月 26 日至昨日的完整数据来看,涵盖 30、60、90、120 天期限的 CME 比特币基差走势(感谢业内顶级研究者 @dlawant 提供的数据),可以清楚看到,近月基差在 2 月 5 日从 3.3% 跃升至高达 9%。这是自 ETF 上线以来,我们个人在市场中所观察到的最大幅度跳升之一,这几乎明确指向一个结论:基差交易在指令下被大规模强制平仓。

被迫强行平掉基差交易头寸

这便引出了第三条线索。既然我们已经理解了在广泛去杠杆背景下,IBIT 为何会被抛售,那么问题就变成:究竟是什么在加速下行?一个可能的“助燃剂”是结构性产品。尽管我并不认为结构性产品市场的规模足以单独引发这场抛售,但当所有因素以一种超出任何 VaR(风险价值) 模型预期的方式异常且完美地同时对齐时,它们完全有可能成为触发连锁清算行为的急性事件。

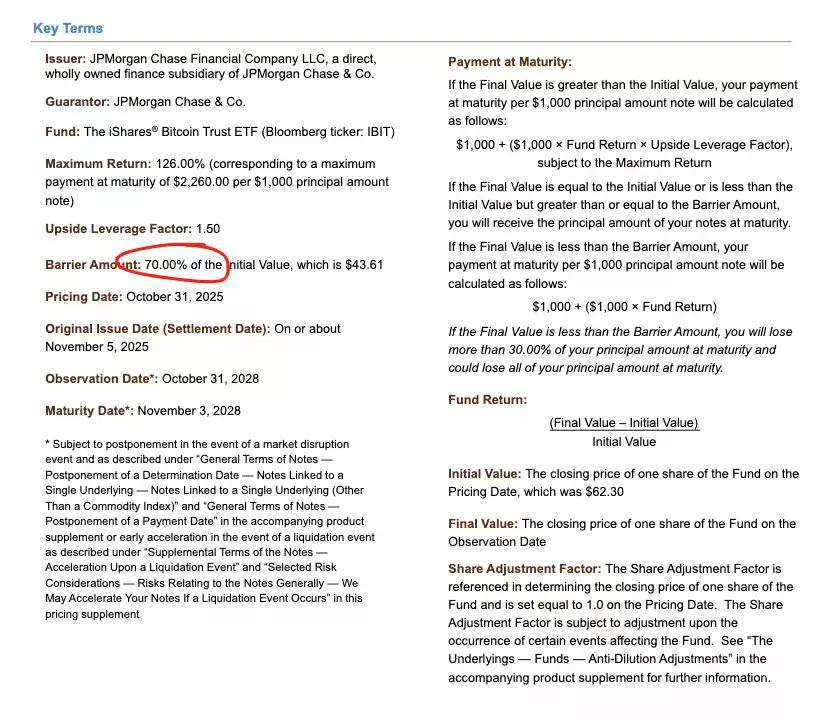

这让我立刻回想起自己在摩根士丹利工作的经历。在那里,带有敲入看跌障碍(只有当标的资产价格触及/穿越特定障碍水平时,期权才“激活”成为有效的看跌期权)的结构性产品,往往会造成极具破坏性的后果。在某些情况下,期权 Delta 的变化幅度甚至会超过 1,而这是 Black-Scholes 模型甚至根本没有考虑到的现象——因为在标准 Black-Scholes 框架下,对于普通的香草期权(最基础的欧式看涨/看跌期权),期权的 delta 永远不可能超过 1

以摩根大通去年 11 月定价的一只票据为例,可以看到其敲入障碍位正好设在 43.6。如果这些票据在 12 月继续发行,而比特币价格又下跌了 10%,那么可以想象,在 38–39 区间将堆积大量敲入障碍,这正是所谓的“风暴眼”。

唯一可行的应对方式就是在市场走弱时激进地卖出标的资产

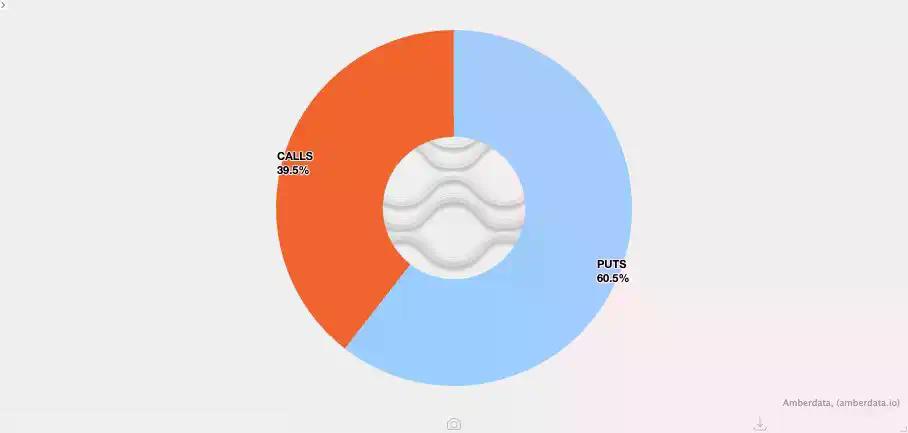

将这一负 Vanna 动态与另一个事实结合起来看,逻辑会更加清晰。由于此前一段时间整体波动率偏低,加密原生市场的客户在过去几周中普遍倾向于买入看跌期权。这意味着,加密交易商本身就处于天然的空 Gamma 状态,而且在定价上低估了未来可能出现的超幅波动。当真正的大幅行情出现时,这种结构性失衡进一步放大了下行压力。下方的仓位分布图也清楚地显示了这一点,在 6.4 万至 7.1 万美元区间,交易商主要集中在看跌期权的空 Gamma 头寸上。

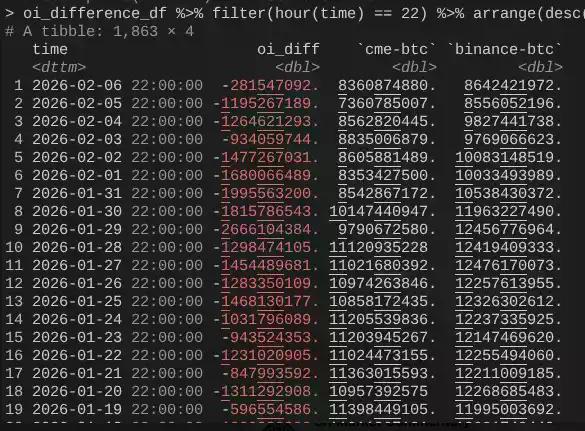

这便将我们带回到 2 月 6 日,当天比特币完成了一次超过 10% 的强势反弹。此时,一个值得注意的现象是,CME 的未平仓合约(OI)扩张速度明显快于币安。从 2 月 4 日到 5 日,可以清楚看到 CME OI 的明显坍塌,这再次印证了基差交易在 2 月 5 日被大规模平仓的判断;而在 2 月 6 日,这部分头寸可能重新建立,以利用更高的基差水平,从而抵消了资金流出的影响。

IBIT 在申购与赎回层面大体持平,因为 CME 基差交易已经恢复;但价格仍然偏低,是因为币安的 OI 出现了明显坍塌,这意味着相当一部分去杠杆压力来自加密原生市场中的空 Gamma 头寸与强平行为。

本轮抛售的导火索来自非加密领域的传统金融去风险行为,而这一过程恰好将比特币价格推至一个空 Gamma 对冲行为会加速下行的区间。这种下跌并非由方向性看空所驱动,而是由对冲需求触发,并最终在 2 月 6 日迅速反转(遗憾的是,这种反转主要惠及传统金融中的市场中性资金,而非加密原生的方向性策略)。

是的,我并不认为上周发生的情况是 10/10 去杠杆过程的延续。我曾读到一篇文章,暗示这场动荡可能源自一家非美国、总部位于香港的基金,其参与了日元套息交易并最终失败。但这一理论存在两个明显漏洞。第一,我并不相信会有一家非加密主经纪行,愿意为如此复杂的多资产交易提供服务,同时还给予长达 90 天的保证金缓冲,而在风险框架收紧时还未提前陷入资不抵债的状态。第二,如果套息资金是通过购买 IBIT 期权来“脱困”,那么比特币价格下跌本身并不会加速风险释放——这些期权只会变成价外,其希腊值迅速归零。这意味着,这笔交易本身必须包含真实的下行风险。如果有人一边做多美元/日元套息,一边卖出 IBIT 看跌期权,那么这样的主经纪行,坦率说,根本不配继续存在。

判断投资者是否正在利用这次下跌建立新的需求,如果确实如此,那将是一个非常看涨的信号。

当市场未来站在反向挤压的一侧时,上行行情将比以往任何时候都更加陡峭

传统金融保证金规则的脆弱性,正是比特币的反脆弱性。一旦价格反弹来——在我看来这是不可避免的,尤其是在纳斯达克提高了期权未平仓合约上限之后——那将会是一场极其壮观的行情。