Adopsi Bitcoin Meningkat, Namun Aksi Harga Mengisyaratkan Cerita yang Berbeda

Bitcoin sedang berkembang menjadi aset institusional. Sementara adopsi meningkat melalui infrastruktur dan ETF, harga tertinggal akibat tekanan makro, pembelian pasif, dan berkurangnya volatilitas ritel.

Saat ini, saya melihat adanya divergensi di pasar. Di satu sisi, institusi, bank, dan korporasi mengadopsi Bitcoin semakin cepat. Di sisi lain, pergerakan harga tampaknya tertinggal, lesu, dan terkadang terputus dari narasi percepatan tersebut.

Ini mengarah pada pertanyaan penting di kalangan trader dan analis: jika Bitcoin benar-benar mendapatkan momentum, dan skalanya benar-benar terbangun, lalu mengapa hal ini tidak tercermin oleh harga?

Alasannya adalah karena Bitcoin sedang berkembang dari investasi ritel yang sarat spekulasi menjadi produk keuangan institusional yang lebih kompleks.

Adopsi Bukan Lagi Narasi, Melainkan Infrastruktur

Situasi kita saat ini adalah bukan lagi investor ritel yang membeli dan "hodl". Ini lebih tentang integrasi struktural ke dalam keuangan tradisional.

Institusi keuangan besar meningkatkan eksposur risiko mereka melalui produk teregulasi, kustodian, dan instrumen investasi tidak langsung. Bank-bank memfokuskan upaya mereka pada pengembangan infrastruktur untuk mendukung layanan aset digital. Korporasi terus menganggap Bitcoin sebagai aset perbendaharaan atau cadangan strategis.

Sistem pembayaran dan penyelesaian juga mulai mengekspos diri secara tidak langsung ke Bitcoin, selain melalui berbagai ETF, derivatif, dan produk keuangan tokenisasi.

Ini menyiratkan bahwa Bitcoin tidak lagi berada di luar sistem keuangan, melainkan mulai menjadi bagian darinya.

Mengapa Harga Tidak Bergerak Dengan Cara yang Sama

Meskipun ini adalah trennya, pergerakan harga cenderung mereda. Bitcoin mulai berbalik arah daripada menunjukkan kenaikan eksplosif, dengan pergerakan dominan, setidaknya untuk saat ini, adalah reli dan koreksi siklus, yang bereaksi lebih refleksif terhadap dinamika makro daripada berita adopsi.

Beberapa alasan struktural menjelaskan kesenjangan ini.

Adopsi institusional adalah faktor besar lainnya yang tertinggal dan melampaui spekulasi ritel. Institusi mengakumulasi, mereka sering melakukannya secara pasif dan tidak mengejar momentum.

Ini juga menandakan bahwa meskipun permintaan meningkat, ia diserap secara bertahap daripada melonjak tiba-tiba.

Kondisi Makro Masih Mendominasi Pergerakan Jangka Pendek

Tren harga Bitcoin jangka pendek terus mencerminkan faktor makroekonomi yang berlaku seperti ekspektasi suku bunga, likuiditas, dan geopolitik.

Bahkan selama arus modal masuk, aset berisiko cenderung bereaksi pada awalnya terhadap likuiditas daripada pengaruh struktural. Selama periode pembatasan likuiditas atau peningkatan ketidakpastian, pelarian modal bisa bersifat defensif dan meredam momentum kenaikan.

Ini menghasilkan efek pertarungan antara tekanan naik dan tekanan turun: permintaan struktural jangka panjang, melawan tekanan makro jangka pendek.

Struktur Pasar Berubah di Balik Layar

Elemen kedua dalam ketidaksesuaian yang lebih luas yang perlu disoroti adalah perubahan dalam struktur pasar. Bitcoin tidak lagi terbatas pada broker ritel lepas pantai tetapi muncul di berbagai lapisan infrastruktur keuangan.

Ini memperkenalkan dinamika baru:

Penemuan harga lebih tersebar

Likuiditas lebih substansial namun heterogen

Arus besar dapat dibatasi risikonya/dinetralkan

Menjadi sedikit lebih tenang dibandingkan siklus sebelumnya

Sederhananya, semakin matang Bitcoin, semakin kecil kemungkinan "Aksi Harga" menjadi bergejolak.

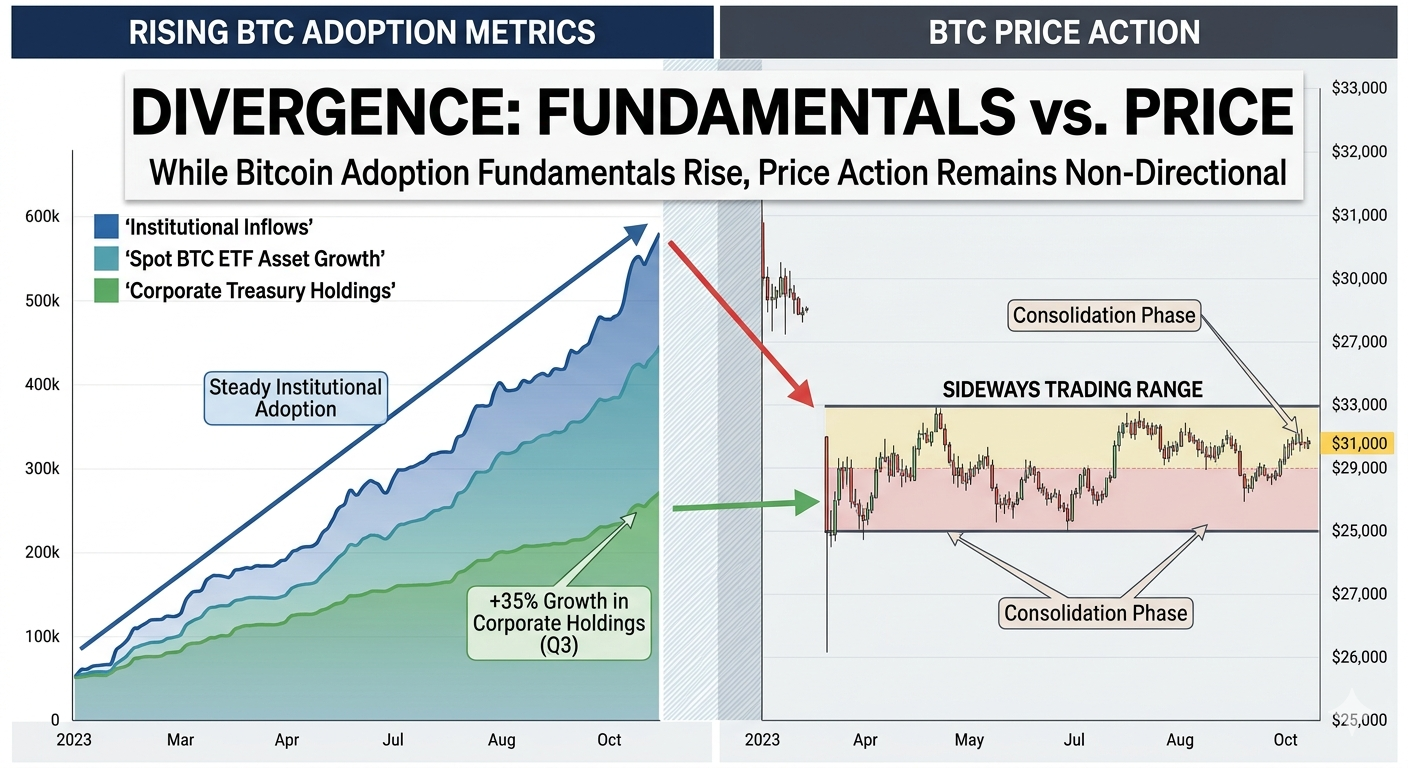

Divergensi Adopsi vs Harga

Fundamental vs. Harga: Sementara adopsi institusional dan pertumbuhan ETF menunjukkan tren naik, harga Bitcoin terus bergerak mendatar, menyoroti divergensi signifikan antara pertumbuhan jaringan dan nilai pasar.

Institusi Tidak Berdagang Seperti Ritel

Perbedaan struktural paling signifikan adalah perilaku institusi dibandingkan dengan trader ritel.

Investor ritel bereaksi secara efisien terhadap momentum cerita dan sentimen. Institusi bereaksi terhadap posisi jangka panjang, manajemen risiko, dan regulasi.

Ini berarti arus masuk institusional seringkali:

Masuk secara bertahap selama berbulan-bulan atau kuartal

Menghindari mengejar lonjakan harga.

Menggunakan strategi lindung nilai yang membatalkan efek pembelian spot

Berkonsentrasi pada eksposur, bukan spekulasi

Oleh karena itu, peningkatan penetrasi mungkin tidak selalu memberikan tekanan harga jangka pendek.

Distribusi Pasokan Juga Berkembang

Variabel tak terlihat lainnya adalah distribusi pasokan. Ketika lebih banyak Bitcoin dipegang oleh institusi dan kustodian jangka panjang, pasokan yang beredar berperilaku berbeda.

Lebih banyak koin disimpan dalam:

Kustodian Jangka Panjang

Dalam bentuk ETF

Perbendaharaan korporat,

Dompet tidak likuid

Ini menurunkan pasokan, tetapi juga mengurangi penyerapan kontrak, yang dapat meredam gesekan jangka pendek terhadap perubahan harga.

Jeda Waktu Antara Adopsi dan Harga

Secara historis, Bitcoin telah mengalami jeda waktu antara permintaan yang didorong dan kenaikan harga. Infrastruktur awalnya diciptakan, namun pelaku pasar kemudian perlahan menyadari sejauh mana permintaan tersebut dan menilai ulang sistem.

Dalam siklus sebelumnya, pola serupa muncul di mana:

- Reli besar terjadi setelah infrastruktur meningkat; Namun data untuk jumlah maksimum orang di setiap reli menunjukkan perlunya perluasan infrastruktur yang didahului oleh mobilisasi massa.

- Masuknya institusi menghasilkan periode akumulasi yang lambat

- Harga melonjak ketika likuiditas mengencang atau katalis selaras.

- Ini menunjukkan bahwa divergensi yang tampak bukanlah anomali tetapi atribut dari perkembangan pasar seiring waktu.

Apa yang Bisa Menutup Kesenjangan

Ada beberapa alasan mengapa harga mungkin kurang sejalan dengan adopsi.

Mungkin ada katalis seperti percepatan ekspansi likuiditas, pulihnya selera risiko, atau pelonggaran makro. Sementara itu, akumulasi institusional yang berkelanjutan tetapi menghindari tekanan jual secara perlahan dapat membatasi lingkungan pasokan.

Ketika kekuatan-kekuatan itu sejajar, maka pergerakan harga akan mulai secara langsung mencerminkan tren keseluruhan dalam adopsi.

Kesimpulan

Disparitas ini tidak menyiratkan adanya kontradiksi antara adopsi dan pergerakan harga. Sebaliknya, ini menunjukkan pasar yang berkembang.

Di satu sisi, adopsi semakin cepat di seluruh institusi, korporasi, dan infrastruktur keuangan. Di sisi lain, harga ditentukan oleh lingkungan makro, perilaku institusional, dan struktur pasar.

Dengan kata lain, adopsi sedang meletakkan fondasi, tetapi harga masih merespons saat ini.

Seiring aset ini berkembang menjadi aset keuangan yang terintegrasi penuh, kesenjangan fundamental dengan harga pada suatu saat akan tertutup. Namun kita belum sampai di sana; implikasi yang ditimbulkan oleh titik tersebut bagi pasar masih perlu dipahami sepenuhnya.