Ethena 引爆“合成美元革命”:为何顶级基金押注 ENA,认为它将重塑 1 兆美元稳定币市场?

今天,我們很高興宣布:本公司的流動性基金已投資於 ENA——Ethena Protocol 的原生代幣;Ethena 是 USDe(目前領先的「合成美元」)的發行方。

我們曾在〈〉中指出,穩定幣是加密產業中最大可觸及市場,而「收益」是最終疆界。雖然我們對「可分潤的收益型穩定幣」方向判斷正確,但我們低估了「合成美元」的市場規模。

我們將穩定幣這一類別分為兩種:

而「會分潤收益」的穩定幣,又可以再分為:

「合成美元」並非完全以政府支援的國債資產背書;它的做法是透過在金融市場執行「Delta 中性」交易策略,來產生收益與維持穩定。

Ethena 是一個去中心化協議,也是目前規模最大的合成美元 USDe 的營運者。

Ethena 的目標,是提供一種相較於 USDC、USDT 等傳統穩定幣的替代方案;這些傳統穩定幣的儲備主要賺取短期美債殖利率。而 Ethena 的 USDe 儲備,則是透過傳統金融中最大且被驗證的策略之一——基差交易(basis trade) ,來產生收益並瞄準穩定。

光是在美國國債期貨上的基差交易,規模就以數千億甚至兆級美元計。如今,能夠大規模執行此策略的基礎設施,通常只開放給合格投資人與機構投資人。加密正從底層重建金融系統,藉由代幣化,讓這類機會對所有人開放。

我們團隊其實多年來一直思考:把「基差交易」作為底層,來打造一種「合成美元」。早在 2021 年,我們就發表了一篇論述並宣布投資 UXD Protocol——全球第一個完全以基差交易作為背書的代幣。

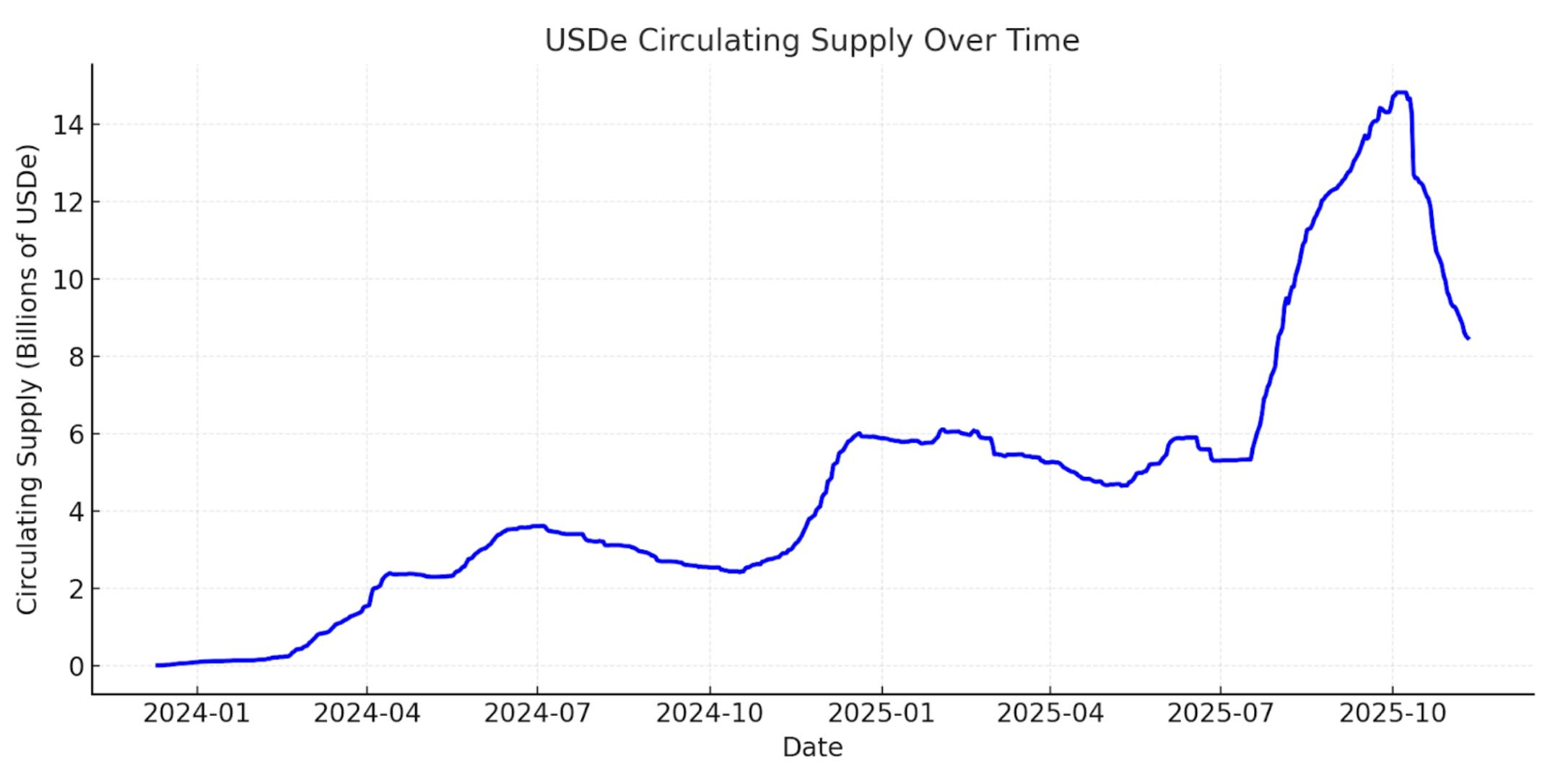

雖然 UXD Protocol 在時機上「超前」,但 Ethena Labs 創辦人暨執行長 Guy Young 在我們看來,把這個願景執行得極為出色。如今,Ethena 已成為最大規模的合成美元 ,在推出兩年內流通量成長到 150 億美元,並在 10 月 10 日市場清洗後回落至約 80 億美元。就整體「數位美元」而言,它排名第三,僅次於 USDC 與 USDT。

USDe流通量變化(資料來源:DefiLlama)

Ethena 位居三股正在重塑現代金融的強大趨勢交會點:穩定幣、永續化(perpification)與代幣化。

目前市場上流通的穩定幣超過,預期至本世代末將成長至規模。近十年來,USDT 與 USDC 長期稱霸穩定幣市場,合計占。兩者都未直接與持幣者分享收益——但我們認為,隨時間推進,「與使用者共享收益」將從例外變成常態。

在我們看來,穩定幣的競爭與差異化,核心在三個向度:通路、流動性,以及「收益」。

Tether 為 USDT 打造了極佳的流動性與全球通路;它是加密交易中的主要報價資產,也是中取得「數位美元」的最廣泛管道。

Circle 則專注於與像 Coinbase 等夥伴共享經濟利益來擴張通路——這種策略雖然有效推動成長,但也壓縮了 Circle 的利潤邊際。隨著加密滲透加速,我們預期更多在金融與科技領域具備深厚通路的公司,會發行自家穩定幣,進一步使「以美債背書的穩定幣」市場商品化。

對新進者而言,最主要的差異化方式是提供更高的收益。近年來,「可分潤的收益型穩定幣」敘事逐漸增強。然而,那些以美國國債背書者,提供的收益不足以在加密原生社群中形成顯著採用——原因在於,加密原生資本的機會成本,歷來高於美債殖利率。

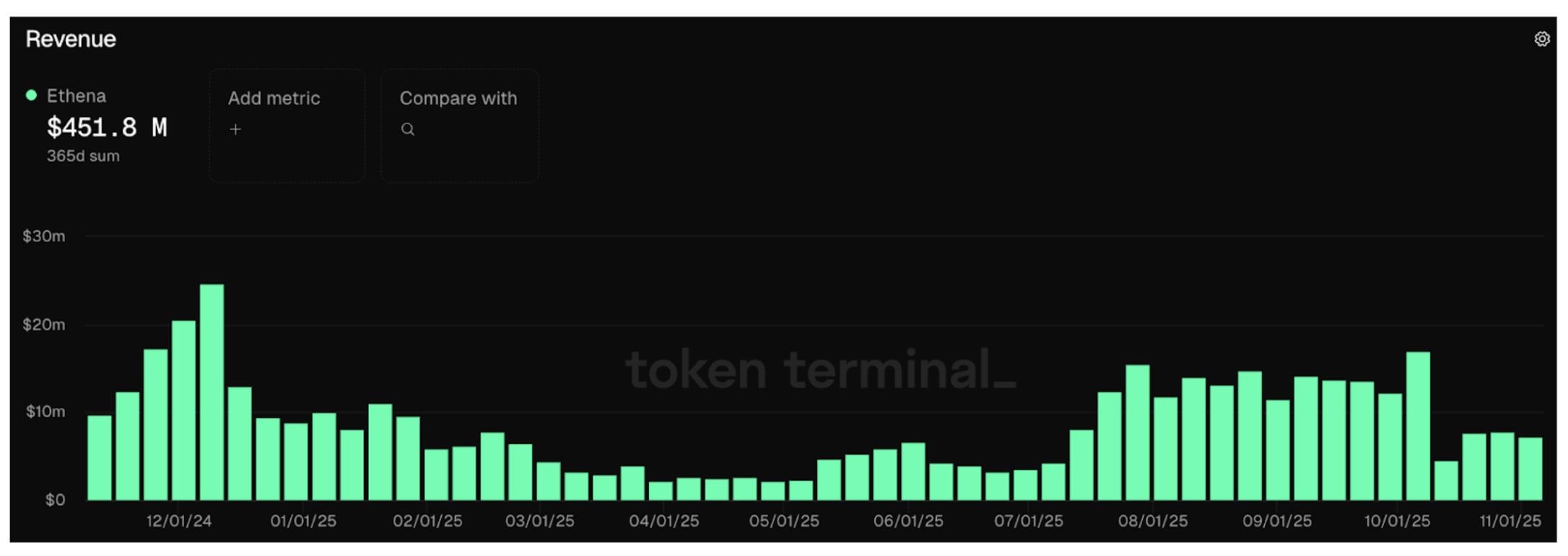

在所有新進者中,真正取得顯著通路與流動性的只有 Ethena,主要就是因為它提供了更高的收益。根據 sUSDe 自成立 以來的價格,我們估算其自成立以來的年化收益略高於 10%,約為「美債背書穩定幣」的兩倍。其作法即是把握基差交易——一種從市場「槓桿需求」中變現的策略。至今,該協議已累積接近的收入——其中是在過去 12 個月內產生。

資料來源:Token Terminal

在我們看來,合成美元真正的採用考驗,是它在主要交易所上被接受為「抵押品」。Ethena 在這方面表現優異,USDe 已成為像、等大型中心化交易所的核心抵押品之一——這是其快速成長的重要驅動。

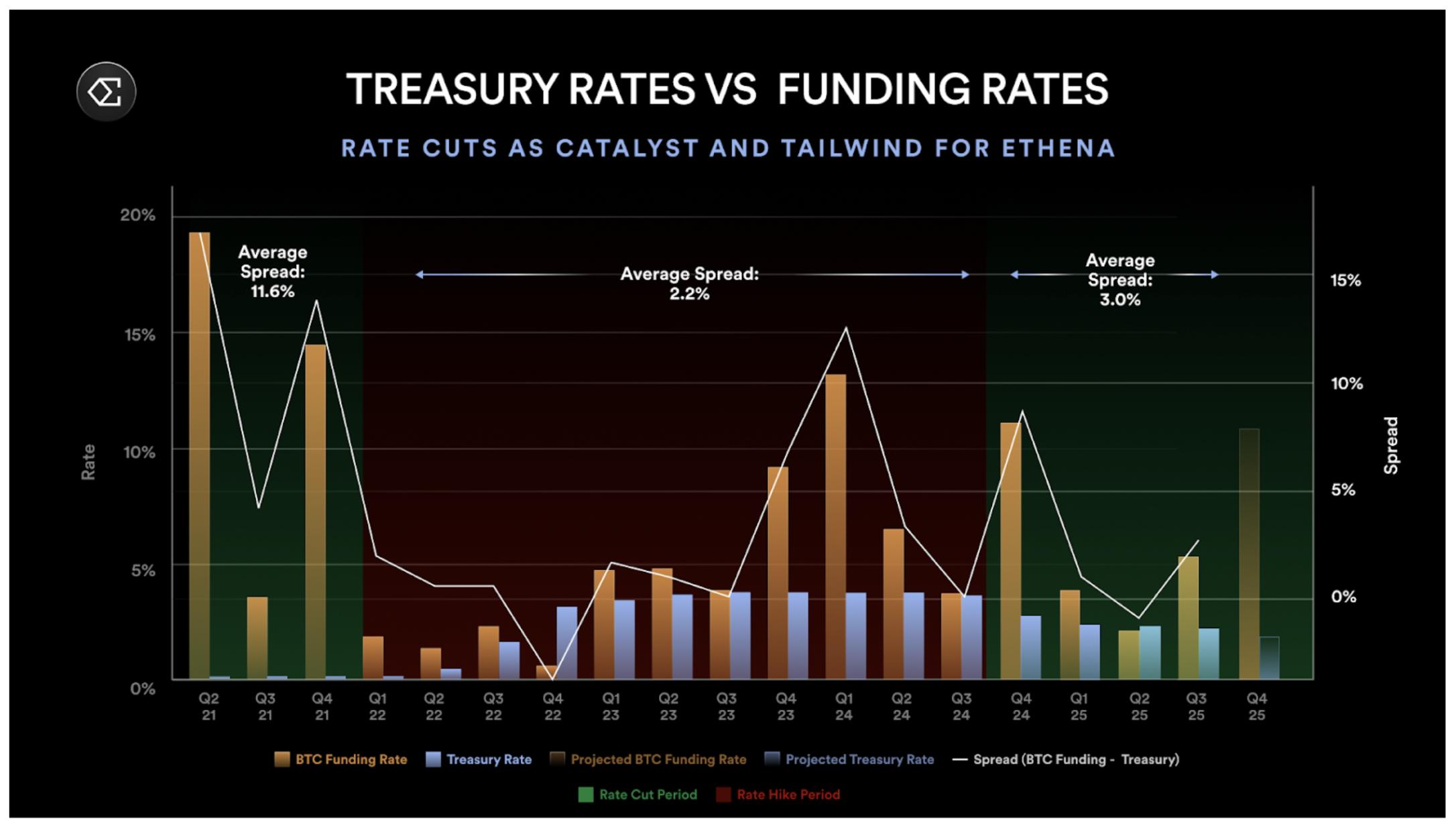

另一項獨特特性,是與「聯準會利率(Fed Funds)」呈現溫和負相關。不同於以美債背書的穩定幣,當利率下降時,Ethena 理論上會受益——因為低利率刺激經濟活動、提升槓桿需求、推高資金費率(funding rate),也強化了支撐Ethena 收益的基差交易。我們在 2021 年見過此一情境:資金費率與美債殖利率的利差一度擴大超過 10%。

當然,隨著加密與傳統金融整合加深,更多資本會湧入同一筆基差交易,使「基差交易」與「聯準會利率」的利差收斂。不過,這樣的整合需要多年時間。

資料來源:比特幣資金費率、國債利率

最後,摩根大通預估:可分潤的收益型穩定幣,未來可能吃下穩定幣市場最多 50% 的市占。伴隨整體穩定幣市場走向兆級規模,我們認為 Ethena 在這股轉變中位置絕佳。

永續期貨在加密領域已展現強勁的「產品市場適配」。在這個約的資產類別裡,加密永續合約每日交易額超過,整體未平倉部位(OI)在 CEX 與 DEX 加總也超過 1,000 億美元。永續合約提供了一種的方式,讓投資人以槓桿暴露於標的資產的價格變動。我們認為,未來會有更多資產類別採用永續合約,這正是我們所指的「永續化」。

關於 Ethena,常見的一個問題是它的「可服務市場規模(TAM)」:畢竟其策略的擴張,短期內受限於永續市場的未平倉部位。對此我們同意其短期限制,但認為外界低估了其中期與長期的機會。

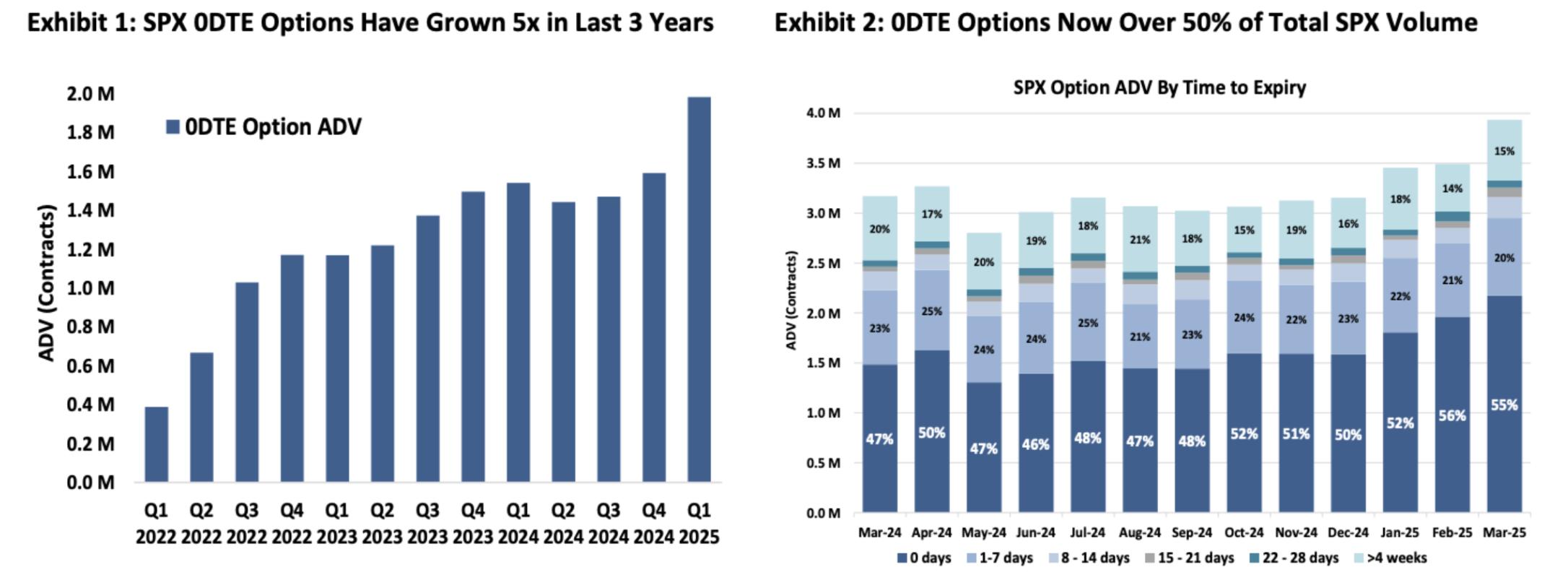

全球股票市場約值——是加密市場的約 25 倍。僅美股就約值。如同加密市場,股票市場參與者對槓桿也有強勁需求。這點可由 0DTE(零天到期)選擇權的爆炸性成長看出;該產品多由散戶交易,現已占 SPX 選擇權成交量的 50% 以上。散戶顯然想要對標的資產的價格變動,取得槓桿暴露——而「token 化股票的永續合約」正好可以直接滿足此需求。

資料來源:芝加哥期權交易所/Cboe

資料來源:

相較於選擇權,永續合約對多數投資人來說更易理解;舉例而言,提供「標的資產 5 倍暴露」的產品,比起要理解theta、vega、delta 等選擇權定價模型,更為直接。我們不認為永續會取代 0DTE 選擇權市場,但它可能吃下顯著的市占。

隨著股票資產 token 化,「股票永續」可能為 Ethena 打開更巨大的空間。我們認為,這會讓 Ethena 成為新市場引導初期的重要流動性來源,對 CEX 與 DEX 都有利;或者,Ethena 也可選擇自行打造以 USDe 為抵押的「股票永續DEX」。相較加密市場,股票市場的龐大規模,意味著基差交易的容量可能「擴大數個數量級」。

來自金融科技(Fintech)的全新通路:整合去中心化永續合約交易所

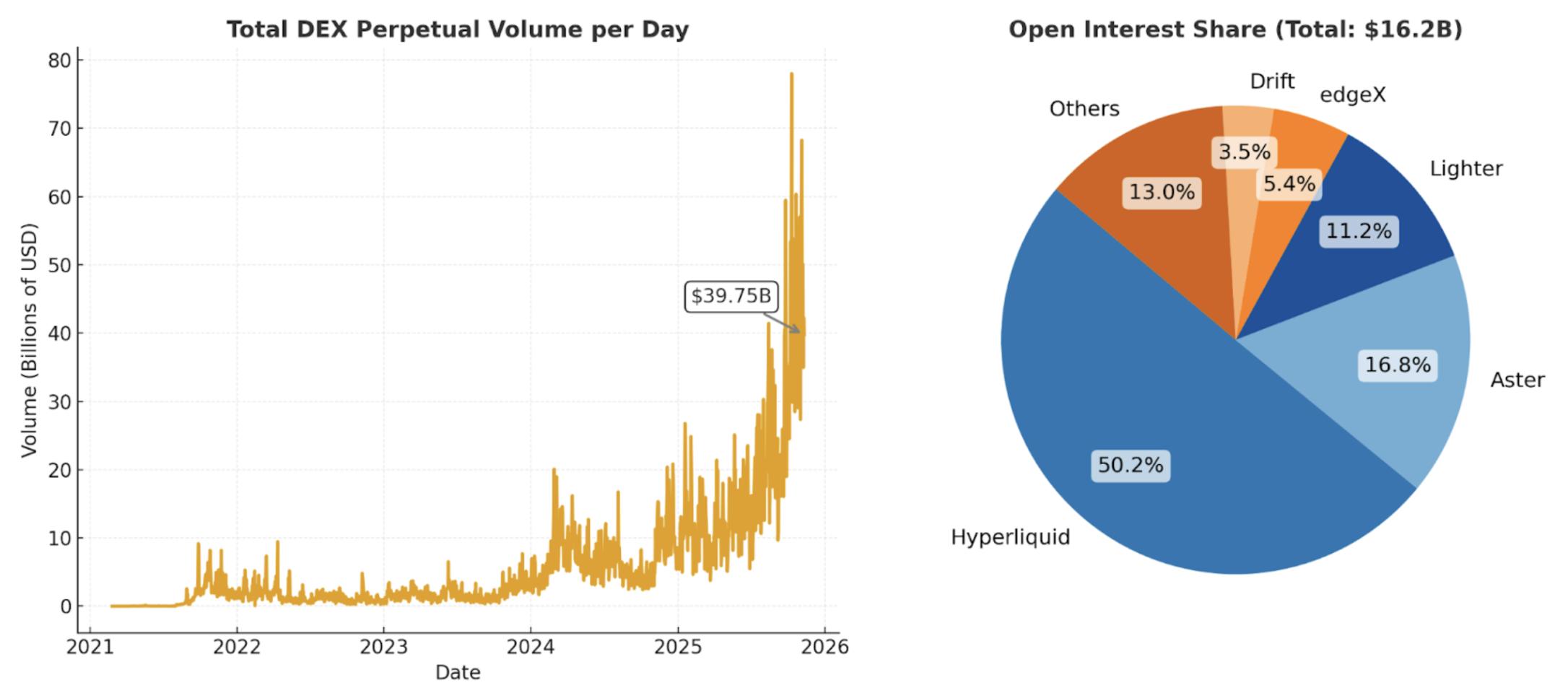

當我們首次提出「以基差交易背書的去中心化數位美元」論述時,去中心化衍生品交易所仍相當早期——流動性不足、尚未適合主流使用。此後,穩定幣已成主流,低費用、高吞吐量的公鏈也歷經實戰。如今,像 Hyperliquid 等平台,每日促成約的去中心化永續交易量,未平倉部位約。

資料來源:DefiLlama

隨著各國對加密的監管態度更趨友善,全球金融科技公司勢必擁抱加密。像 Robinhood、Coinbase 等領先者,已逐步走向「萬事交易所(Everything Exchange)」。其中不少已整合 DeFi 中介,讓使用者能在平台未上架的長尾資產上進行現貨交易。

目前,多數非加密原生的使用者,只能接觸到有限的加密資產,而且僅能以現貨形式交易。我們認為,這群人代表著「槓桿需求」的重大未開發市場。隨著「去中心化永續交易所」成為主流,金融科技平台自然會直接整合這類產品。

舉例來說,Phantom 近期整合了 Hyperliquid(去中心化永續交易所),讓使用者能直接在 Phantom 錢包中交易永續。這項整合每年新增約的收入。身為金融科技創業者,看到這種成果,很難不心動。再如,Robinhood 近日宣布Lighter(去中心化永續交易所)。

我們相信,隨金融科技採用加密永續,將形成全新的產品分發通路,推升更高的交易量與未平倉部位,進而擴大支撐Ethena 的「基差交易」容量與可擴展性。

加密的超能力在於:任何人都能輕鬆發行與交易代幣。代幣可以代表任何有價值的事物,從穩定幣、L1 資產到迷因幣,甚至是「代幣化策略」。

在傳統金融中,與「代幣化」最接近的平行物是 ETF。如今,美國市場中,。ETF 將複雜策略封裝成單一可交易代碼,投資人可以輕鬆買賣或持有——執行與再平衡等複雜性,都由 ETF 發行方在後台處理。難怪全球最大 ETF的執行長,BlackRock,對顯得全力投入。

代幣化的範圍超越 ETF——它讓資產更快、更便宜、更容易以任意大小擁有與交易,同時提升分發效率與資本效率。只要能上網,任何人都能即時買、賣、轉或收代幣,甚至把代幣拿去質押成抵押品,以擴充額外流動性。我們想像一個未來:全球金融科技平台會成為「代幣化策略」的重要分發者,把機構級產品直接帶給全球消費者。

Ethena 目前是以「代幣化基差交易」作為起點——但它並不受限於此,未來可以分散收益來源。事實上,它今天已在做:當基差交易的報酬較低或轉負時,Ethena 會將一部分抵押品轉入其生態中的另一款產品 ——以BlackRock 的「代幣化國債基金 BUIDL」背書的穩定幣,以維持穩定並優化收益。

前文我們談的是 Ethena 長期可服務市場的樂觀情境;同時,了解團隊與協議的特性也很重要,尤其在「風險管理、價值捕捉與未來成長機會」方面。

「崩盤後幾天我就辭職去做,倒閉後幾個月我就把團隊招齊了。」——,Ethena 創辦人

以我們的經驗來看,Guy 是 DeFi 領域最敏銳且具戰略思維的人之一;他把在橫跨資本結構的投資經驗,帶入正在快速金融化的加密市場。

Guy 的成功來自精實而具經驗的約 25 人團隊。舉幾位成員:Ethena 的 CTO Alex Nimmo 曾是 BitMEX 的早期員工,參與了將「永續期貨」打造為加密中最重要金融工具的整個建設與擴張;Ethena 的 COO Elliot Parker 曾在Paradigm Markets 與 Deribit 任職,他在做市商與交易所間的關係網,促成了 Ethena 今日在與這些交易對手的整合成效。

成果有目共睹。Ethena 在不到兩年便成為最大規模的合成美元。在此期間,團隊動作迅速,完成與一線中心化交易所的整合,建立了多數專案需要多年才能取得的避險管道。USDe 現已在像幣安與 Bybit 等主要場域被接受為抵押品。多家交易所也是 Ethena 的投資人,顯示協議與全球加密市場關鍵玩家間的戰略一致性。

我們的合夥人 Spencer 與 Kyle 在 2021 年寫過〈〉。核心論點很簡單:不管理風險、卻想收費的 DeFi 協議,終將被分叉;而那些「內生地管理風險」的協議,理應收費,否則就不會有人願意背書系統。

Ethena 是此原則的最佳實例。該協議展現了穩健的風險管理,今年就成功穿越兩次重大壓力事件;每一次都強化了其在加密生態內的公信力、韌性與品牌信任。

2025 年 2 月 21 日,Bybit 發生,成了 Ethena 的「交易所對手風險模型」的真實壓力測試。事件引發用戶在 Bybit 的大量提領,但 Ethena 的策略仍無損。

由於避險與抵押品分散於多個場域,並採「場外託管」,Ethena 在事件期間維持正常運作。重要的是:Ethena 並無抵押品損失,與 Bybit 事件相關的鑄造與贖回流程也未中斷。

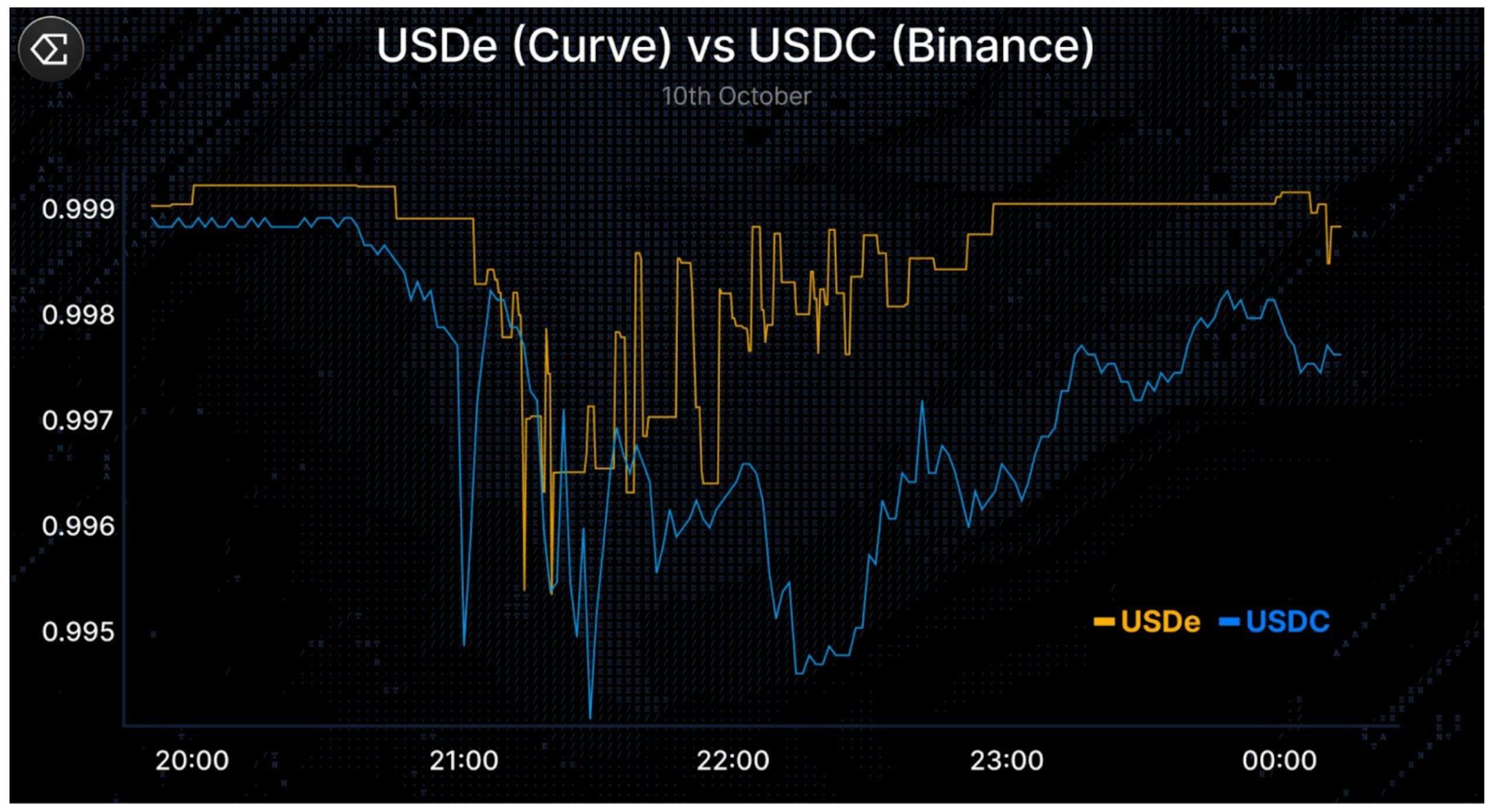

2025 年 10 月 10 日,加密市場出現事件;短短數小時內,約 200 億美元的部位遭到清算,主要 CEX 與 DEX 的未平倉部位全面崩落。在連環發生的清算中,USDe 在幣安一度跌至約 0.65 美元,源於幣安的「預言機設計」而招致。然而,在鏈上更具流動性的場域如 Curve,USDe(見下方圖),贖回也持續正常——顯示這是一個,而非系統性脫鉤。關於 10 月 10 日事件,Guy 在 X 上的相當值得一讀。

資料來源:X平臺

在兩次事件中,Ethena 團隊皆保持透明溝通,且沒有用戶資金損失。同時,協議持續正常運作,數小時內完成了「九位數金額級」的贖回,且全部可在鏈上驗證。這類時刻會考驗任何協議的風險紀律;能在規模情境下妥善管理,除了鞏固信任與公信力,也累積了品牌資本與護城河——對像 Ethena 這類 DeFi 協議而言至關重要。

坦白說,未來幾年,Ethena 仍可合理預期會面臨更多壓力測試。我們並不是說風險已消失或被完全化解;而是強調:在近年的重大市場壓力事件中,Ethena 的表現與韌性都非常出色。

我們認為,Ethena 能夠比 USDC 等穩定幣擁有更高的「take rate」(抽成率)。不同於 USDC,Ethena 主動管理市場風險、在多數情境下與使用者共享更高收益,且在近期到中期可能與「利率」呈負相關——這些因素都強化了它捕捉並維持長期價值的能力。

目前 ENA 主要作為治理代幣,但我們相信它有清晰的路徑開始累積價值。Ethena 過去一年大約產生了收入——其中沒有一分分配給 ENA 持有者。

2024 年 11 月提出的「費率開關」提案,列出了在價值流向 ENA 持有者之前需達成的多項里程碑。在 10 月 10 日事件前,所有條件皆已達成;唯一尚未達標的,是 USDe 的流通供給。我們預期在「費率開關」啟動之前,USDe 的流通量將超過 100 億美元。目前,風險委員會與社群正在費率開關的具體落地細節。

我們評估:這些進展很可能被公開市場正面看待,因為它們強化了 Ethena 的治理一致性、長期持有者結構,並降低代幣的拋壓。

Ethena 本身,已是加密產業中營收最高的協議之一。

Ethena 正運用其領先位置,推出多條新產品線,建構於其「穩定幣發行」以及「加密永續交易所專長」的核心優勢之上。這些產品線包括:

這些潛在產品線,能進一步鞏固 Ethena 在「合成美元」領域的領先地位。

伴隨所有「新增產品線」都建構於 Ethena 之上,Ethena 應能將這些業務所創造的經濟成果,置於既有強勁營收數字的旁側,一起受益。

為何我們看多 Ethena

Ethena 在長期由 Tether 與 Circle 主導的穩定幣市場中,切出了明確的利基——成為「合成美元」類別的明確領先者。

隨著穩定幣普及、傳統資產代幣化、去中心化永續合約交易所起飛,我們認為 Ethena 在這些系統性順風中位置獨特——把全球對槓桿的需求,轉化為對使用者與金融科技平台而言「有吸引力、可近用」的收益。

該協議的強力風險管理文化已在真實世界壓力測試中被驗證,且持續交出成績;這幫助 Ethena 建立了深厚的使用者與合作夥伴信任。

長期而言,Ethena 能運用其規模、品牌與基礎設施,擴展至其他產品,分散營收來源,強化其對市場衝擊的抗性。

身為在「成長最快的收益型穩定幣類別」中,「成長最快的合成美元」的發行方——Ethena 極適合孵化新的業務線;使其具備額外上行,觸及加密中最賺錢的業務(交易所與出入金),同時擴張 USDe 的供給。

前方機會巨大,我們也很興奮,作為 ENA 的長期持幣人。