Les stablecoins ont été une rare éclaircie sur un marché crypto par ailleurs atone au premier trimestre, la croissance de l'offre et l'activité de transaction indiquant une demande soutenue même lorsque les conditions générales du marché s'affaiblissaient.

L'offre totale de stablecoins a augmenté d'environ 8 milliards de dollars pour atteindre un record de 315 milliards de dollars au T1, selon les données de CEX.IO. Bien que cela représente le rythme d'expansion le plus lent depuis le T4 de 2023, cela constitue néanmoins une croissance pendant une période où le marché crypto dans son ensemble s'est contracté.

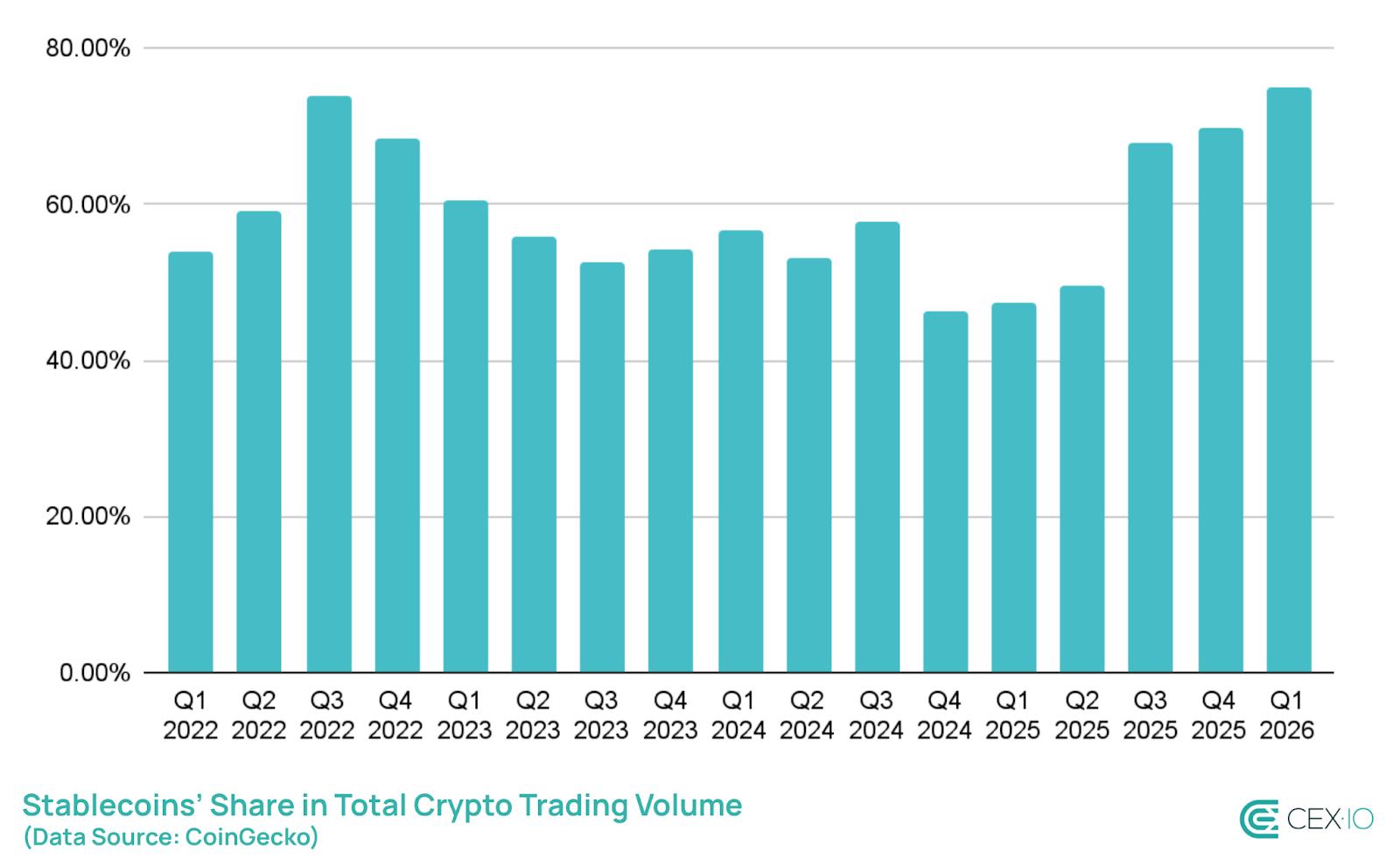

Les données suggèrent que les investisseurs se sont tournés vers les stablecoins comme stratégie défensive, augmentant ainsi leur part de l'activité globale du marché. Les stablecoins ont représenté 75 % du volume total de trading de crypto au cours du trimestre — le niveau le plus élevé jamais enregistré.

Dans le même temps, le volume total des transactions en stablecoins a dépassé les 28 billions de dollars, soulignant leur rôle croissant en tant que couche de liquidité primaire du marché des actifs numériques. Ce chiffre prolonge une flambée d'activité pluriannuelle, les volumes de stablecoins ayant, ces dernières années, dépassé ceux des principaux réseaux de paiement comme Visa et Mastercard combinés.

Cependant, les données sur l'activité sous-jacente ont brossé un tableau plus nuancé.

Les transferts de taille de détail — généralement associés aux utilisateurs individuels — ont diminué de 16 % au premier trimestre, la baisse la plus marquée jamais enregistrée. En revanche, l'activité automatisée a explosé, les bots représentant environ 76 % du volume total des transactions en stablecoins.

Le glissement vers les flux générés par les bots suggère qu'une part croissante de l'utilisation des stablecoins est liée au trading algorithmique, à l'arbitrage et à la fourniture de liquidité, plutôt qu'à la demande des particuliers. Si une automatisation élevée peut refléter une participation plus sophistiquée ou institutionnelle, elle peut également signaler une demande organique plus faible pendant les conditions de marché baissières.

En lien: Les actions de Circle bondissent alors que Bernstein entrevoit un potentiel de croissance lié à l'adoption des stablecoins

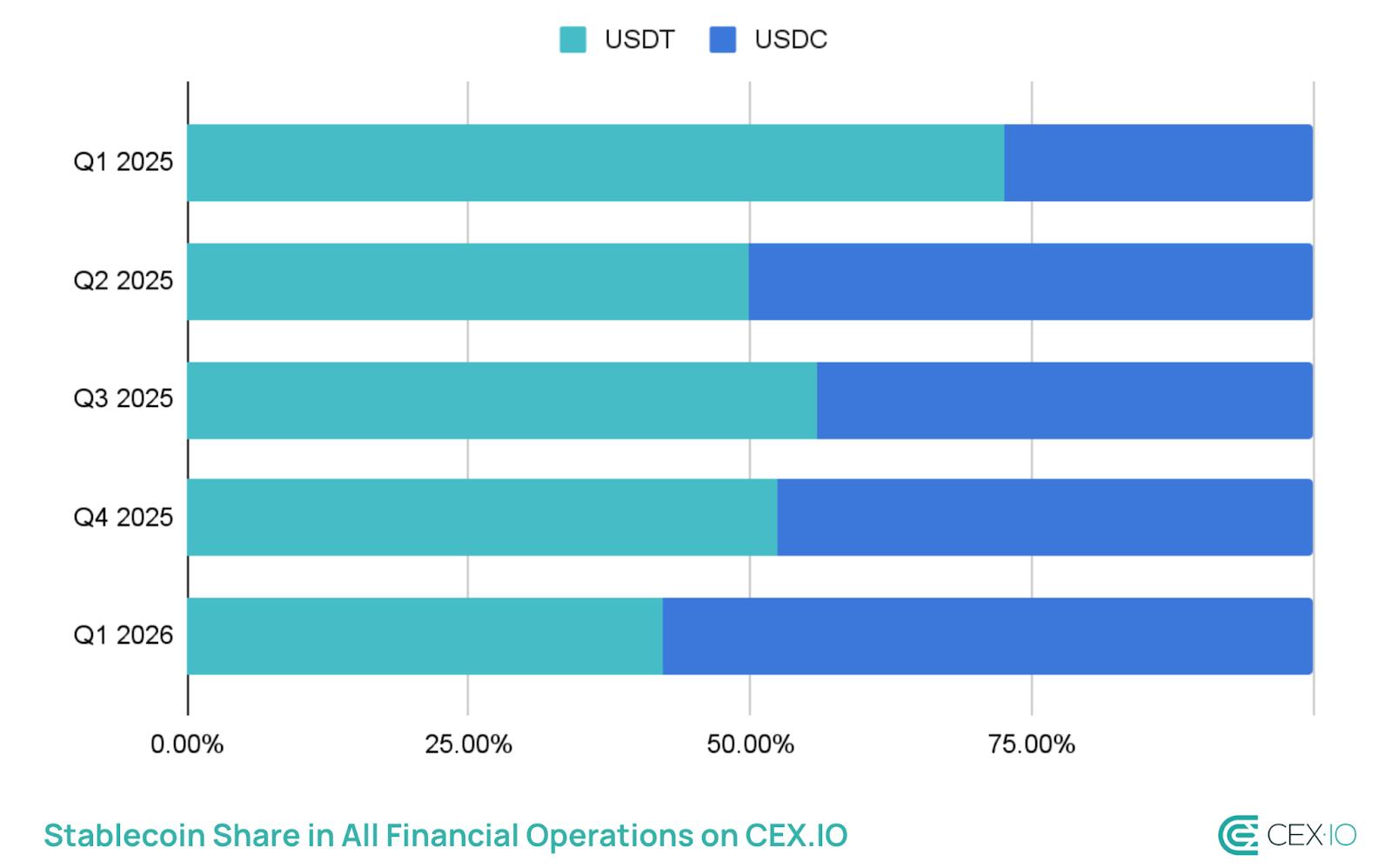

L'une des principales conclusions du rapport de CEX.io a été une divergence croissante entre les principaux émetteurs de stablecoins. L'offre d'USDC (USDC) de Circle a augmenté d'environ 2 milliards de dollars au premier trimestre, tandis que celle d'USDt (USDT) de Tether a diminué d'environ 3 milliards de dollars, marquant la première scission notable entre les deux depuis le T2 de 2022, au milieu du marché baissier.

Cette tendance s'aligne avec des rapports précédents de Cointelegraph, qui mettaient en évidence une augmentation de l'activité de transfert d'USDC en février, signalant une utilisation accrue à travers le trading et les transactions onchain.

Au-delà de l'USDC, une grande partie de la croissance de l'émission de stablecoins a été tirée par des produits à rendement — un segment qui a fait l'objet d'un examen croissant aux États-Unis. Les discussions en cours autour d'un projet de loi sur la structure du marché crypto au Congrès ont placé le rendement au centre du débat, les banques traditionnelles s'opposant aux stablecoins qui offrent des rendements similaires à des intérêts.

Le marché des stablecoins à rendement est actuellement évalué à environ 3,7 milliards de dollars, avec des volumes de trading quotidiens dépassant les 100 millions de dollars, selon les données de CoinGecko.

En lien: Crypto Biz: La nervosité autour des stablecoins rencontre l'élan institutionnel