Der Broker Bernstein teilte seinen Kunden am Montag mit, dass der starke Ausverkauf bei Kryptowährungen-bezogenen Aktien einen attraktiveren Einstiegspunkt in die Themen Tokenisierung und Onchain-Finanzierung geschaffen habe, während er seine bullischen Bewertungen für Coinbase, Robinhood und Figure beibehielt.

In einer Mitteilung an Kunden behielt Bernstein die Outperform-Ratings für alle drei Unternehmen bei, senkte jedoch die Kursziele und argumentierte, dass der Reset das Risiko-Rendite-Profil für Anleger, die ein Engagement im Onchain-Finanzbereich suchen, verbessert habe.

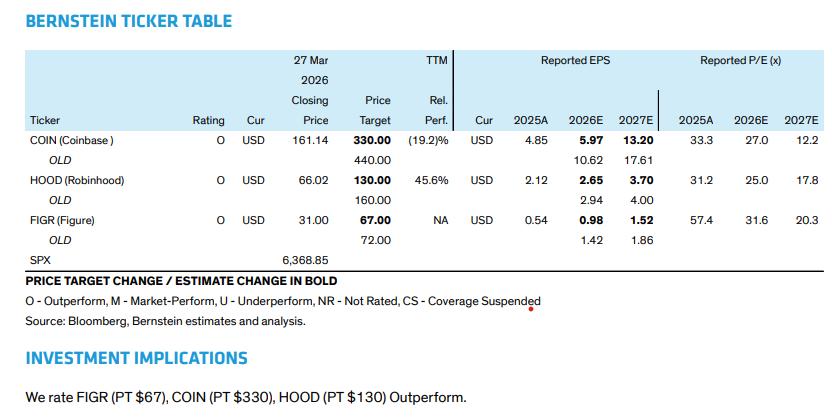

Die Aktien des Trios sind von ihren Höchstständen im Jahr 2025 zwischen 57 % und 62 % gefallen, obwohl Bernstein weiterhin ein zweistelliges Umsatz- und Gewinnwachstum bis 2027 prognostiziert. Das Unternehmen senkte sein Kursziel für Coinbase (COIN) von 440 $ auf 330 $, für Robinhood (HOOD) von 160 $ auf 130 $ und für Figure (FIGR) von 72 $ auf 67 $, unter Berufung auf kurzfristigen Druck und die Aussicht auf schwache Ergebnisse für das erste Quartal.

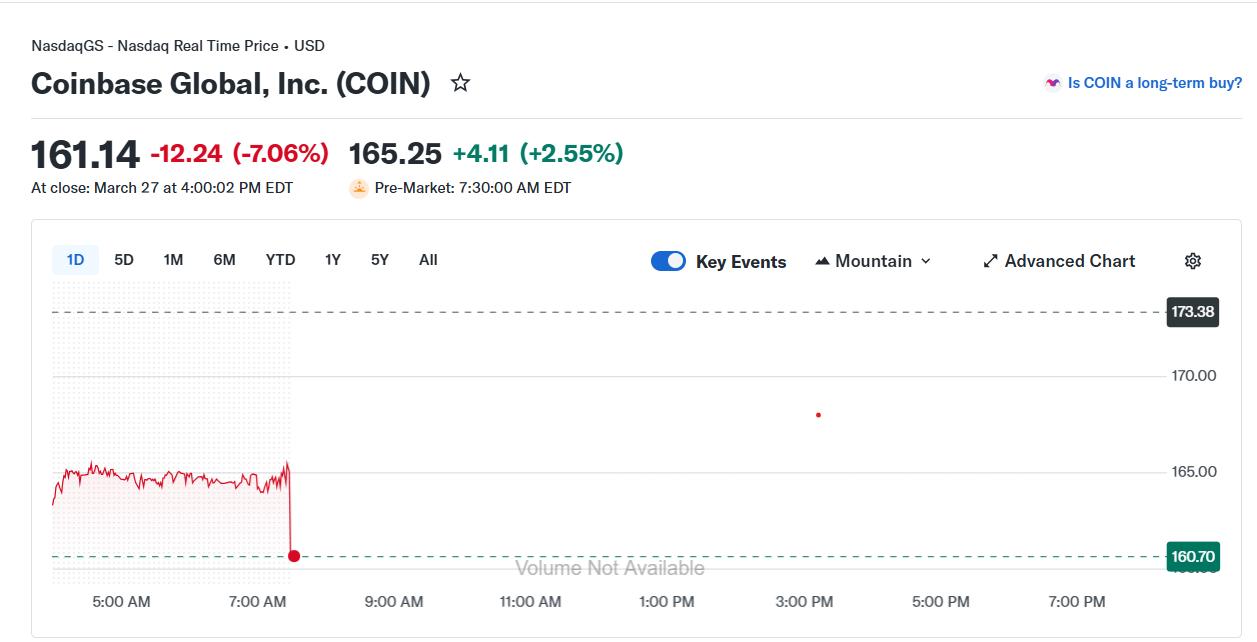

Krypto-bezogene Aktien legten im vorbörslichen Handel am Montag leicht zu und zeigten frühe Anzeichen einer Stabilisierung nach dem jüngsten Ausverkauf. COIN stieg um etwa 2,5 %, HOOD legte um rund 2 % zu und FIGR kletterte vor der Eröffnung um etwa 1,7 %, was eine leichte Erholung der digitalen Vermögenswerte zeigte.

Bernstein erklärte, die Chance sei an eine breitere Verlagerung hin zu einer tokenisierten Finanzinfrastruktur gebunden, einschließlich Stablecoins, tokenisiertem Kredit und Onchain-Prognosemärkten, denen es in den kommenden Jahren eine größere Akzeptanz zuschreibt. Der Broker argumentierte, dass der jüngste Rückgang einen attraktiveren Einstiegspunkt in diese Themen geschaffen habe.

Figure wird als das klarste Tokenisierungs-Investment betrachtet. Bernstein prognostiziert, dass das Volumen des Marktplatzes für Konsumentenkredite in diesem Jahr 12,8 Milliarden Dollar und bis 2027 16,5 Milliarden Dollar erreichen wird, da das Unternehmen über Eigenheimkredite hinaus in angrenzende Kategorien wie Kleinunternehmen und Autokredite expandiert.

Die Aussichten für Robinhood sind an neuere Einnahmequellen gebunden. Bernstein geht davon aus, dass sich Prognosemärkte zu einer 240 Milliarden Dollar schweren Branche entwickeln werden, wobei Ereignisverträge im nächsten Jahr etwa 17 % des Handelsumsatzes des Unternehmens und etwa 10 % des Gesamtumsatzes ausmachen werden. Das Wachstum bei Margin-Krediten, Abonnements und Einlagen wird ebenfalls erwartet, um die Gewinne neben einer Erholung der Krypto-Aktivitäten zu stützen.

Verwandt: Circle-Aktie CRCL deutet 25%-Erholung an, da der Markt CLARITY Act-Bedenken ignoriert

Für Coinbase erwartet Bernstein, dass sich der Geschäfts-Mix weiterhin vom Spot-Handel hin zu Derivaten und Stablecoin-bezogenen Einnahmen verschiebt. Das Unternehmen schätzt, dass Derivate bis 2027 bis zu 14 % des Handelsumsatzes ausmachen könnten, während Stablecoin-Gebühren, insbesondere solche, die mit Circle (USDC) verbunden sind, im nächsten Jahr trotz jüngster Marktschwankungen etwa 19 % des Gesamtumsatzes beitragen könnten.

Diese Ansicht baut auf Bernsteins Einschätzung von letzter Woche auf, die nach einem starken Ausverkauf der Circle-Aktien (CRCL) am Dienstag erfolgte, wo argumentiert wurde, dass USDC ein dauerhafter langfristiger Umsatztreiber bleibt. Circle vereinnahmt den Großteil der Reserveerträge, während Plattformen wie Coinbase das Produkt vertreiben, so die Analysten, sodass Stablecoin-Einnahmen auch dann weiter wachsen können, wenn Regulierungsbehörden die Höhe des an Endnutzer weitergegebenen Ertrags begrenzen.

Magazin: Bitcoins 'größter Bullen-Katalysator' wäre Saylors Liquidation — Santiment-Gründer