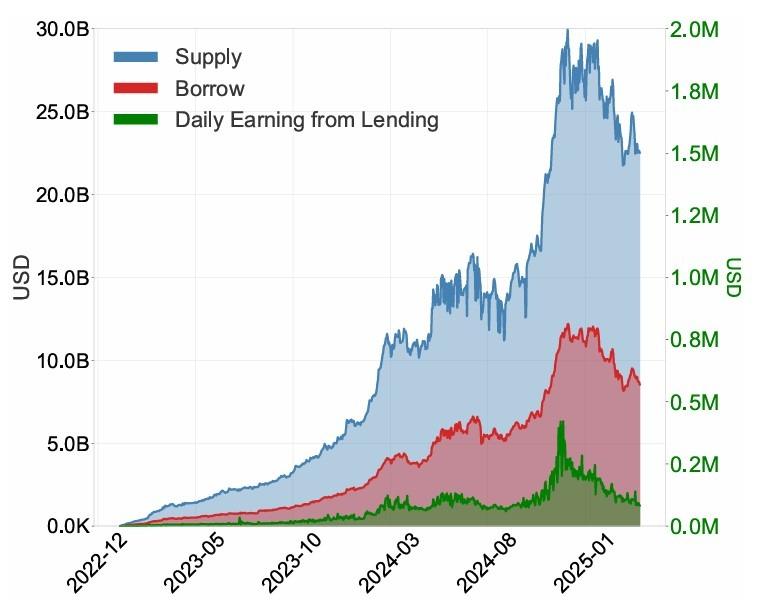

Ein Diskussionspapier der Bank of Canada stellte fest, dass Aave V3 im Jahr 2024 keine notleidenden Kredite auswies, wobei Überbesicherung und automatisierte Liquidationen dazu beitrugen, Verluste für Kreditgeber auf dem Ethereum-Kreditmarkt zu verhindern.

Mithilfe von Transaktionsdaten vom 27. Januar 2023 bis zum 6. Mai 2025 ergab die Studie, dass Positionen typischerweise liquidiert wurden, bevor die Sicherheitenwerte unter die ausstehenden Schulden fielen, was dazu beitrug, die Verluste der Kreditgeber in der Stichprobe einzudämmen.

Das Modell brachte jedoch einen Kompromiss mit sich, so das Papier. Während es Kreditgeber vor uneinbringlichen Verlusten schützte, verlagerte es auch das Risiko auf die Kreditnehmer und schränkte die Kapitaleffizienz im Vergleich zu traditionellen Kreditsystemen ein.

Dem Papier zufolge basiert das Design von Aave V3 auf automatisierten Risikokontrollen statt auf traditionellem Underwriting, wobei Kreditnehmer mehr Sicherheiten hinterlegen müssen, als sie leihen, und Positionen liquidiert werden, wenn sie Risikoschwellen überschreiten.

Dem Papier zufolge wurde die Kreditaktivität von Aave V3 nicht allein durch Nutzer angetrieben, die Liquidität suchten. Es stellte fest, dass rekursive Hebelwirkung über 20 % des gesamten Kreditvolumens und 8,2 % der Kredittransaktionen während des Stichprobenzeitraums ausmachte.

Rekursive Hebelwirkung beinhaltet das wiederholte Leihen gegen Sicherheiten, das erneute Einsetzen der geliehenen Vermögenswerte als neue Sicherheiten und das erneute Leihen, um die Exposition zu verstärken.

Verwandt: Aave V4 geht nach Governance-Abstimmung auf Ethereum live

Die Studie besagt, dass diese Dynamik Kreditnehmer anfälliger machte, wenn sich die Märkte drehten. Dem Papier zufolge traten Liquidationen auf Aave V3 tendenziell in konzentrierten Wellen auf, wobei vier Vermögenswerte 90 % des gesamten liquidierten Werts ausmachten.

Dazu gehören Wrapped Ether (WETH), Wrapped Staked Ether (wstETH), Wrapped Bitcoin (WBTC) und Wrapped eETH (weETH).

Das Papier schätzte, dass die Verluste der Kreditnehmer während großer Liquidationsereignisse erheblich sein könnten. Es hieß, dass die Liquidationsgebühren typischerweise zwischen 5 % und 10 % des liquidierten Werts lagen, während entgangene Gewinne aus nachfolgenden Preiserholungen die kombinierten Verluste in einigen Fällen auf etwa 10 % bis 30 % trieben.

Das Diskussionspapier deutete darauf hin, dass das Design von Aave V3 zwar dazu beitrug, uneinbringliche Forderungen in der Stichprobe zu verhindern, dies jedoch dadurch geschah, dass Kreditnehmer abrupten Verlusten ausgesetzt wurden, wenn die Sicherheitenpreise stark fielen.

Cointelegraph kontaktierte Aave für eine Stellungnahme, erhielt jedoch vor der Veröffentlichung keine Antwort.

Magazin: Sind DeFi-Entwickler für die illegalen Aktivitäten anderer auf ihren Plattformen haftbar?