Powrót Nexo do USA: od wycofania regulacyjnego do ponownego wejścia z naciskiem na zgodność

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

Po ugodzie na kwotę 45 mln USD, Nexo ponownie wchodzi na rynek USA, przekształcając się z bezpośredniego dostawcy zysków w warstwę infrastruktury. Dzięki współpracy z Bakkt korzysta z regulowanych pośredników, aby zapewnić zgodność z przepisami.

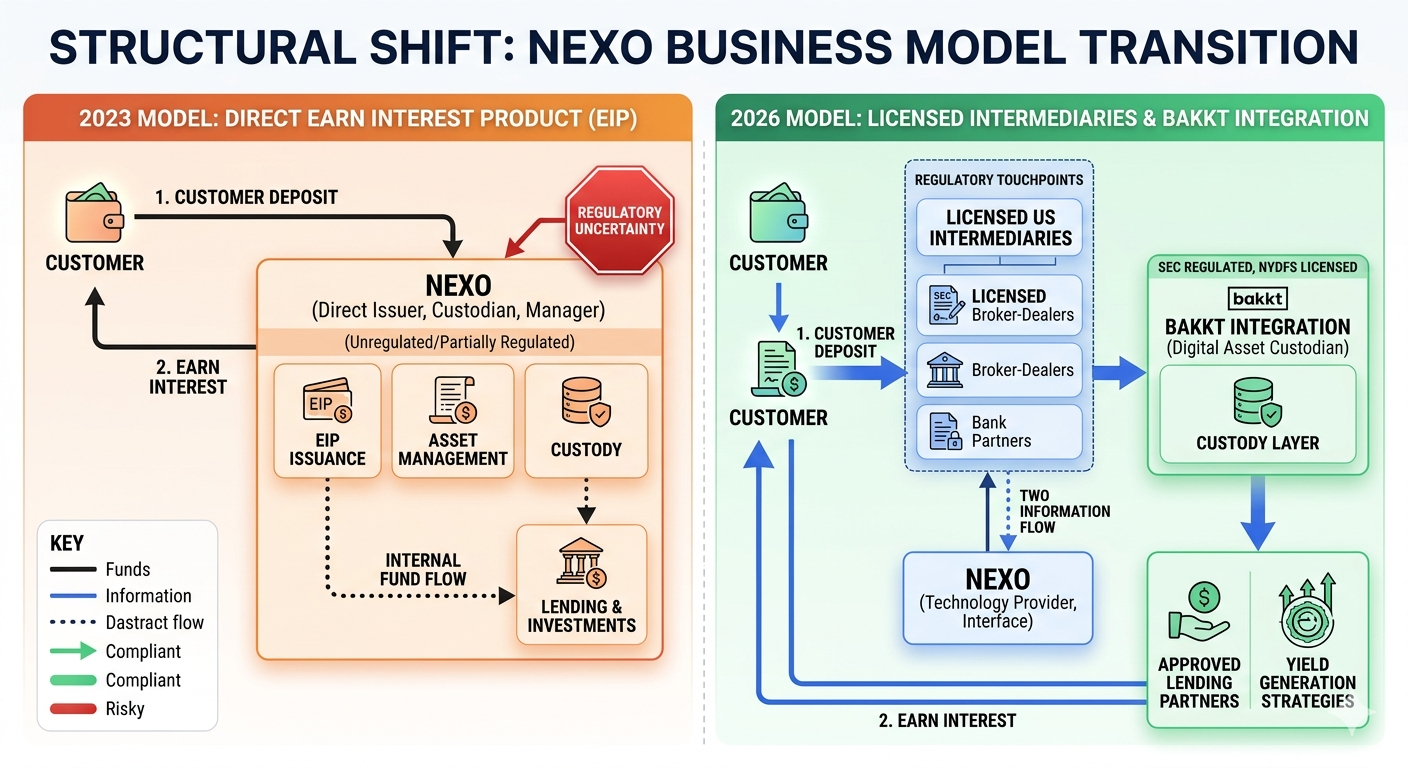

Po ugodzie na kwotę 45 mln USD zapłaconej w 2023 roku i wycofaniu się z rynku amerykańskiego, Nexo oficjalnie powróciło do Stanów Zjednoczonych z zupełnie inną, fundamentalnie zmienioną koncepcją modelu biznesowego. W przeciwieństwie do poprzedniej oferty produktów z bezpośrednimi produktami generującymi zysk, model biznesowy z 2026 roku jest dostosowany do zgodności z przepisami, regulowanych pośredników i ustrukturyzowanej współpracy z regulowanymi podmiotami finansowymi.

To nie jest zwykły powrót. To kompletna przebudowa architektoniczna sposobu funkcjonowania platformy w ramach amerykańskiego systemu finansowego.

Dlaczego Nexo zostało zmuszone do wycofania się w 2023 roku

Nexo po raz pierwszy zwróciło uwagę amerykańskich inwestorów poprzez swój produkt Earn Interest, który umożliwiał użytkownikom deponowanie aktywów kryptowalutowych i uzyskiwanie z nich zysku. Jednak do stycznia 2023 roku organy regulacyjne sprzeciwiły się konstrukcji produktu i jego przekazowi promocyjnemu:

Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) stwierdziła, że produkt Earn Interest był niezarejestrowanym papierem wartościowym. Ryzyko nie było związane tylko z samym zyskiem, ale również sposób, w jaki produkt był promowany i oferowany do sprzedaży użytkownikom detalicznym bez rejestracji i ujawnienia informacji o produkcie, stanowił potencjalne naruszenie.

Główne kwestie podniesione przez organy regulacyjne obejmowały:

Czy użytkownicy detaliczni zostali poinformowani o wszystkich możliwych ryzykach.

Powody do wątpliwości co do danych świadczących o tym, jak generowany był zysk i czy pochodził on ze zbiorowej działalności pożyczkowej.

Ustalenia dotyczące przechowywania aktywów i ekspozycji na ryzyko kontrahenta.

Brak rejestracji zgodnie z amerykańskim prawem papierów wartościowych (np. brak rejestracji w Securities and Exchange Commission lub brak audytu przez amerykańskich audytorów).

Doprowadziło to do skoordynowanej kampanii presji regulacyjnej, która zmusiła Nexo do wycofania się z rynku amerykańskiego i uregulowania sprawy ugodą na kwotę 45 milionów dolarów.

Zmiana z bezpośredniego generowania zysku na regulowaną pośrednictwo

Ta zmiana w Nexo, którą uważamy za najbardziej znaczącą, dotyczy bardziej podstawowej struktury: Nexo przeszło od bezpośredniego oferowania swoich produktów generujących zysk użytkownikom w USA do modelu wykorzystującego regulowane podmioty trzecie w ramach amerykańskiego systemu finansowego.

Zamiast być bezpośrednim kontrahentem dla zysku, Nexo przekazuje usługi licencjonowanym organizacjom, takim jak doradcy inwestycyjni zarejestrowani w SEC, gdy jest to stosowne.

Wiąże się to oczywiście z tym, że sama platforma będzie raczej zdecentralizowana, w ten sposób, że nie będzie już postrzegana jako dostawca zysków finansowych. Będzie raczej dostarczać technologię i infrastrukturę do łączenia użytkowników z w pełni zgodnymi z przepisami instytucjami finansowymi.

W ten sposób ten podział ma na celu zminimalizowanie tarć regulacyjnych i zapewnienie, że każda działalność związana z generowaniem zysku będzie prowadzona w ramach istniejących ram regulacyjnych.

Rola licencjonowanych partnerów w USA

Jednym z nowych filarów strategii jest przejście na współpracę z regulowanymi partnerami amerykańskiego systemu finansowego. Partnerzy ci zajmą się przechowywaniem, realizacją transakcji, a w razie potrzeby doradztwem inwestycyjnym.

Działając w ramach regulowanej infrastruktury, Nexo może ominąć bezpośrednie oferowanie produktów papierów wartościowych, a jednocześnie zapewnić dostęp do takich produktów za pośrednictwem podmiotów działających zgodnie z amerykańskim prawem finansowym.

Ten paradygmat wskazuje na szerszy trend w kryptowalutach, w którym firmy odchodzą od pionowo zintegrowanych usług finansowych na rzecz modułowych komponentów typu plug-and-play dla regulowanych podmiotów.

Partnerstwo z Bakkt jako kotwica zgodności

W swojej istocie ponowne wejście Nexo na rynek amerykański opiera się na partnerstwie z Bakkt, spółką publiczną z USA, która niesie ze sobą zaletę posiadania licencji, uznania i relacji z podmiotami instytucjonalnymi.

Bakkt odgrywa rolę kotwicy zgodności z przepisami w nowej strukturze, oferując regulowane usługi przechowywania, handlu i rozliczania w nowych ramach. Dzięki temu partnerstwu Nexo podlega teraz istniejącym ramom prawnym USA.

Zamiast samodzielnie generować zysk, Nexo jest zasadniczo osadzone w regulowanych ramach Bakkt, przekazując ciężar zgodności z przepisami licencjonowanej firmie, która jest już regulowana przez władze USA.

Od emitenta zysku do warstwy infrastruktury

Model (Nexo) przechodzi szerszą transformację w sposobie, w jaki firmy kryptowalutowe dostosowują się do reżimów regulacyjnych w USA. Przechodzi z roli bezpośredniego emitenta finansowego do dostawcy infrastruktury.

W nowej strukturze:

Alternatywnie, użytkownicy Nexo w ogóle nie mają do czynienia z Nexo, ale przechodzą przez regulowanych pośredników.

Generowanie zysku jest zarządzane w ramach licencjonowanych struktur.

Przechowywanie aktywów i zgodność z przepisami są zapewniane przez podmioty regulowane w USA.

Nexo koncentruje się na integracji dostępu do produktów i technologii.

Zmniejsza to ekspozycję regulacyjną, nie wykluczając jednocześnie z rynku.

Co to oznacza dla użytkowników

Dla użytkowników na powierzchni może to wyglądać podobnie, ale mechanizmy działania uległy drastycznej zmianie. Zamiast Nexo być emitentem produktu generującego zysk, będzie to teraz odbywać się za pośrednictwem regulowanych partnerów.

To rozbudowuje system, ale wprowadza dodatkową złożoność. Użytkownicy mają do czynienia z wieloma kontrahentami zamiast z jedną platformą, ale system jest potencjalnie łatwiejszy do regulowania i monitorowania z punktu widzenia regulatorów, jednak użytkownicy będą musieli zrozumieć rzeczywiste umiejscowienie ryzyka.

Rozważania dotyczące ryzyka w nowym modelu

Mimo że struktura została przeprojektowana z myślą o zgodności z przepisami, nie wydaje się, aby zmniejszała ona ryzyko. Wydaje się, że jest to po prostu kolejny mechanizm transferu ryzyka do jednego, składającego się z szeregu regulowanych pośredników.

Kluczowe kwestie obejmują:

Zbyt duże uzależnienie od licencjonowanych instytucji zewnętrznych:

Różnice w sposobach generowania zysków mogą wpływać na przejrzystość produkcji.

Ciężar regulacyjny przenosi się z platformy na partnerów, którym udostępnia ona swoją platformę.

Złożoność umów dotyczących przechowywania aktywów.

Model jest skonstruowany tak, aby spełniał wymogi regulacyjne, ale inwestorzy nadal muszą rozumieć, w jaki sposób generowane są zyski i gdzie przechowywane są aktywa.

Ewolucja zgodności: Zmiana strukturalna Nexo (2023 vs. 2026)

Dlaczego to ma znaczenie dla szerszej branży kryptowalut

Ponowne wejście Nexo wpisuje się w szerszy wzorzec w branży kryptowalut: firmy próbują dopasować się do istniejących regulacji, zamiast z nimi walczyć.

Ta transformacja wskazuje, że rozwój kryptowalut w USA może nie pochodzić z nieregulowanych innowacji, ale z połączenia infrastruktury blockchain i licencjonowanych instytucji finansowych.

Wskazuje to również, że regulatorzy niekoniecznie zamykają drzwi przed produktami kryptowalutowymi generującymi zysk, o ile są one dostarczane za pomocą konwencjonalnych, zgodnych z przepisami środków.

Wnioski

Powrót Nexo sygnalizuje kolejną falę zmian w projektowaniu produktów do pożyczek kryptowalutowych i generowania zysku. Nexo, po powrocie do USA po wycofaniu się w 2023 roku i ugodzie na kwotę 45 milionów dolarów, skupiło swój model na zgodności z przepisami, a nie na emisji produktów.

Partnerstwo z licencjonowanymi podmiotami z USA i oparcie strategii na regulowanej platformie Bakkt umożliwiło Nexo ponowne wejście na rynek w sposób akceptowalny dla regulatorów i dostępny dla klientów w USA.

Implikacją jest nie tylko historia powrotu, ale wzorzec tego, jak firmy kryptowalutowe mogą musieć prowadzić działalność w mocno regulowanych warunkach: mniej bezpośredniej emisji, większe poleganie na mechanizmach instytucjonalnych i jeszcze bardziej wyraźne poleganie na głównym nurcie infrastruktury finansowej.