La gestion financière en double devise est-elle vraiment rentable ? Comprendre en une fois la logique de l'achat à bas prix, de la vente à prix élevé et des revenus passifs

LBank 官方中文2026-03-12

LBank 官方中文2026-03-12

L'investissement en double devise est un produit financier en crypto-monnaie non garanti, qui vous permet d'acheter à bas prix ou de vendre à prix élevé à une date spécifique, selon un prix prédéfini, tout en gagnant des intérêts pendant la période d'attente. Son principe fondamental est de permettre aux utilisateurs de prévoir les fluctuations du marché tout en verrouillant le prix de transaction futur, et de garantir un revenu stable, que la transaction réussisse ou non.

💡En bref, le concept est le suivant : vous décidez à l'avance du prix auquel vous souhaitez effectuer la transaction, et au moment de l'échéance, le système décide pour vous si l'échange de cryptomonnaies doit avoir lieu. Quel que soit le résultat, les intérêts vous seront versés. L'investissement Dual Currency n'est donc pas un simple "dépôt de cryptomonnaies", mais un produit stratégique qui combine une évaluation des prix et des revenus passifs.

Pourquoi l'appelle-t-on "Double Devise" ?

« Double Devise » fait référence à deux types d'actifs impliqués :

- Devise d'investissement : une stablecoin comme l'USDT

- Devise liée : par exemple, des cryptomonnaies comme le BTC, l'ETH, etc.

Par exemple :

- Vous pouvez utiliser l'USDT pour participer à un "achat bas de BTC".

- Ou utiliser le BTC pour participer à une "vente haute de BTC".

À l'échéance, vous ne récupérerez qu'une seule des devises, vous ne détiendrez pas les deux en même temps.

Les trois éléments clés de la gestion de patrimoine en Double Devise

Avant de passer une commande, il vous suffit de comprendre ces trois points :

- Devise d'investissement : la devise que vous détenez actuellement

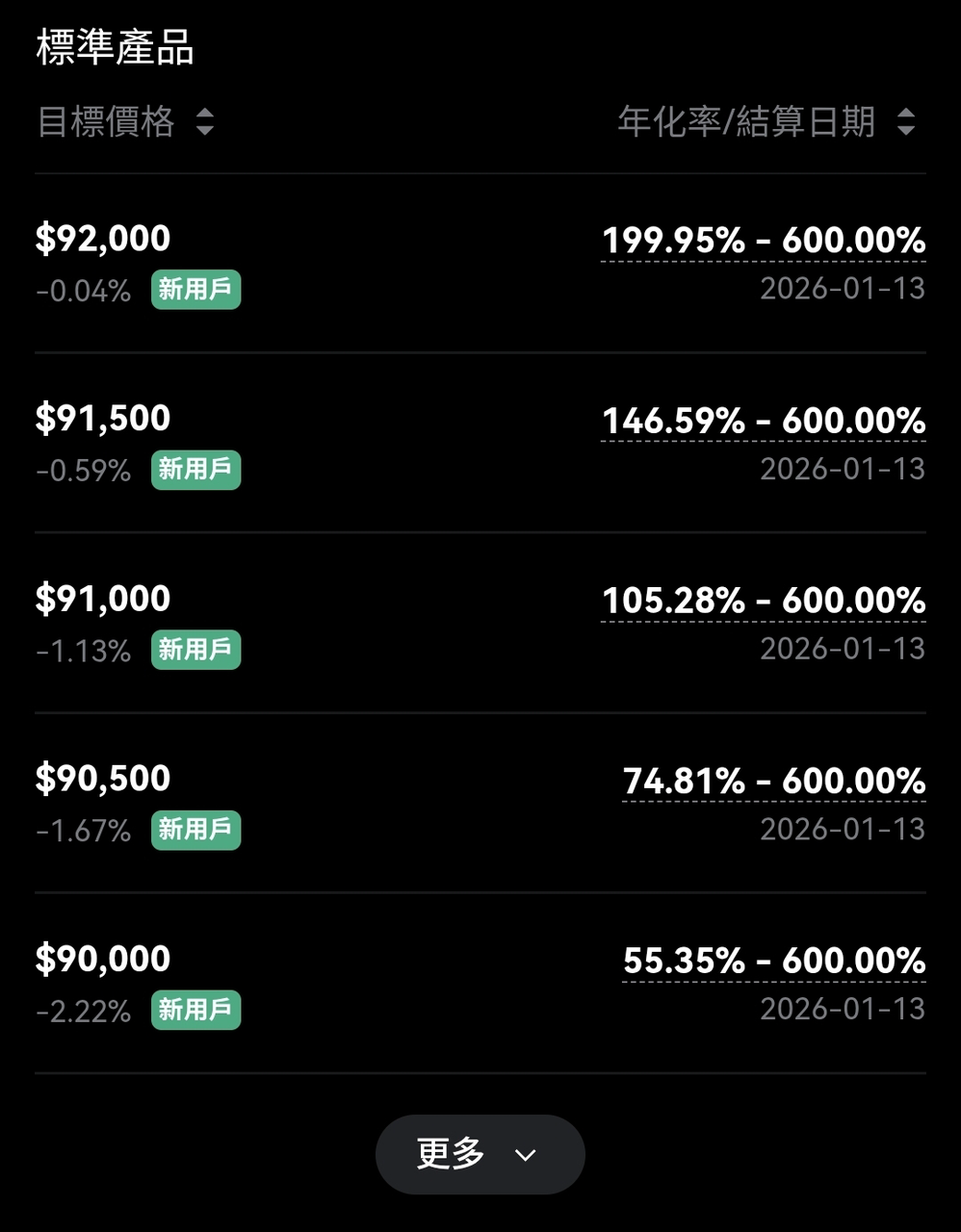

- Prix cible : le prix auquel vous êtes prêt à effectuer la transaction à l'avenir

- Résultat de règlement à l'échéance : si vous récupérez la devise d'origine ou si elle est convertie en une autre devise

Le résultat global du produit tourne autour de ces trois conditions.

Quels sont les avantages de l'investissement Dual Currency ?

- Rendements généralement plus élevés que les produits de gestion de patrimoine ordinaires : comparés aux produits de gestion de patrimoine traditionnels à vue ou à terme, les investissements Dual Currency offrent généralement des taux de rendement annualisés plus élevés, adaptés aux utilisateurs souhaitant améliorer l'efficacité de leurs fonds et générer des revenus passifs.

- Stratégie flexible d'achat bas et de vente haute : l'investissement Dual Currency est un outil idéal pour réaliser une "entrée au plus bas" ou une "prise de profit au plus haut". Si vous avez déjà un objectif de prix en tête, l'investissement Dual Currency peut "figer" votre stratégie, qui sera exécutée automatiquement par le système, vous évitant de surveiller les graphiques quotidiennement.

- Choix diversifiés : les utilisateurs peuvent choisir de manière flexible le type d'actif, la période d'investissement et le prix cible en fonction de leur tolérance au risque et de leurs objectifs d'investissement, créant ainsi une stratégie d'investissement personnalisée.

Dans quelles situations l'investissement Dual Currency est-il adapté ?

📌 L'investissement Dual Currency convient mieux aux personnes qui ont une "idée du marché", plutôt qu'aux simples détenteurs passifs de cryptomonnaies.

Trois scénarios d'utilisation courants :

- Stratégie d'achat au plus bas : si vous vous attendez à une baisse du prix d'une cryptomonnaie, vous pouvez choisir un "produit d'achat bas". Si le prix atteint le prix cible comme prévu, le système achètera automatiquement à bas prix, générant en même temps des revenus d'intérêts ; même si le prix cible n'est pas atteint, le capital investi continue de générer des revenus.

- Stratégie de prise de profit : si vous détenez une cryptomonnaie et que vous vous attendez à une hausse de son prix, vous pouvez choisir un "produit de vente haute". Si le prix atteint le prix cible, le système vendra automatiquement pour bloquer les profits, et vous recevrez en plus des revenus d'intérêts.

- Accumulation d'actifs : que l'objectif soit d'augmenter votre position en stablecoins (comme l'USDT) ou en cryptomonnaies (comme le BTC, l'ETH), l'investissement Dual Currency peut répondre à vos besoins. Par exemple, si vous souscrivez à un produit "acheter bas BTC" avec de l'USDT et que le prix cible est atteint, vous pouvez acquérir du BTC à faible coût ; si le prix n'est pas atteint, vous pouvez toujours augmenter vos actifs en USDT grâce aux intérêts.

Comment fonctionne concrètement la gestion de patrimoine en Double Devise ?

1. Ouvrez l'application LBank, et trouvez "Gagner" (ou "Finance") sur la page d'accueil.

2. Sélectionnez "Investissement Dual Currency".

3. Choisissez le produit, la direction et la durée de règlement.

4. Une fois votre sélection effectuée, saisissez le montant de l'investissement, cliquez sur "Accepter", puis appuyez sur le bouton "Souscrire" pour finaliser !

Cas 1 : Le prix n'atteint PAS le prix cible

➡ Vous récupérez l'USDT + les intérêts

Cas 2 : Le prix ATTEINT ou DÉPASSE le prix cible

➡ Votre USDT sera converti en BTC (calculé au prix cible) ➡ Les intérêts vous seront également versés

Pourquoi les intérêts des produits Dual Currency sont-ils plus élevés ?

Parce que vous assumez en fait le risque d'une "conversion de devise".

Essentiellement :

Gestion de patrimoine en Double Devise ≈ Intérêts de dépôt à terme + Vente d'une option (vous renoncez à une partie de la flexibilité des prix)

On peut aussi le comprendre ainsi :

Vous échangez "l'acceptation d'une éventuelle conversion de devise future" contre un taux d'intérêt plus élevé.

On observe donc généralement :

Plus le taux d'intérêt est élevé -> plus le prix cible est agressif, plus la probabilité de conversion de devise est élevée

Risques à prendre absolument en compte avant d'investir

Bien que les rendements de l'investissement Dual Currency semblent attrayants, il ne s'agit PAS d'un produit à capital garanti. Les risques suivants doivent être soigneusement considérés au préalable :

- Risque de fluctuation de la valeur des actifs : lors du règlement à l'échéance, la valeur de l'actif peut différer du capital initial en raison des fluctuations du marché. Si le prix n'atteint pas l'objectif, le règlement peut se faire à un prix sous-optimal, affectant le rendement (par exemple, si vous espérez acheter du BTC à 91 500, mais qu'à l'échéance, il est tombé à 90 000).

- Risque de manquer des opportunités : pendant la période d'investissement, les fonds seront bloqués et ne pourront pas être utilisés pour d'autres investissements. De plus, dans les produits de "vente haute", si le prix du marché dépasse largement le prix cible, l'actif sera toujours vendu au prix prédéfini, ce qui pourrait faire manquer des profits plus élevés.

- Risque de conversion forcée d'actifs : si le prix à l'échéance remplit les conditions du prix cible, l'actif sera automatiquement converti et cette conversion ne pourra pas être annulée. Si l'évolution du marché ne correspond pas aux attentes, cela peut entraîner des inconvénients ou des pertes potentielles.