کارگزاری برنشتاین روز دوشنبه به مشتریان خود اعلام کرد که افت شدید در سهام مرتبط با ارزهای دیجیتال، نقطه ورود جذابتری را برای موضوعات توکنسازی و مالی درونزنجیرهای (onchain-finance) ایجاد کرده است، در حالی که رتبهبندی صعودی خود را برای کوینبیس، رابینهود و فیگور حفظ کرده است.

برنشتاین در یادداشتی به مشتریان خود، رتبهبندی «عملکرد بهتر از بازار» (Outperform) را برای هر سه شرکت حفظ کرد، در حالی که اهداف قیمتی را کاهش داد و استدلال کرد که این بازنگری، مشخصات ریسک-پاداش را برای سرمایهگذارانی که به دنبال مواجهه با مالی درونزنجیرهای هستند، بهبود بخشیده است.

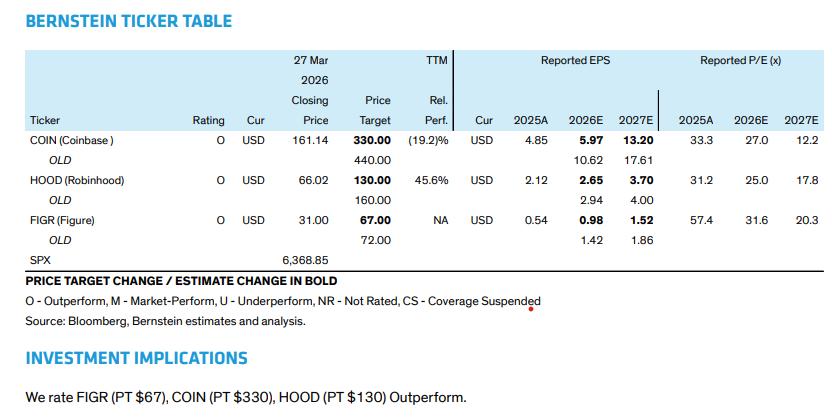

سهام این سه شرکت بین ۵۷% تا ۶۲% از اوجهای سال ۲۰۲۵ خود کاهش یافته است، هرچند برنشتاین همچنان رشد دو رقمی در درآمد و سودآوری را تا سال ۲۰۲۷ پیشبینی میکند. این شرکت هدف قیمتی خود را برای کوینبیس (COIN) از ۴۴۰ دلار به ۳۳۰ دلار، برای رابینهود (HOOD) از ۱۶۰ دلار به ۱۳۰ دلار و برای فیگور (FIGR) از ۷۲ دلار به ۶۷ دلار کاهش داد و فشار کوتاهمدت و چشمانداز نتایج ضعیف درآمد سه ماهه اول را دلیل این اقدام عنوان کرد.

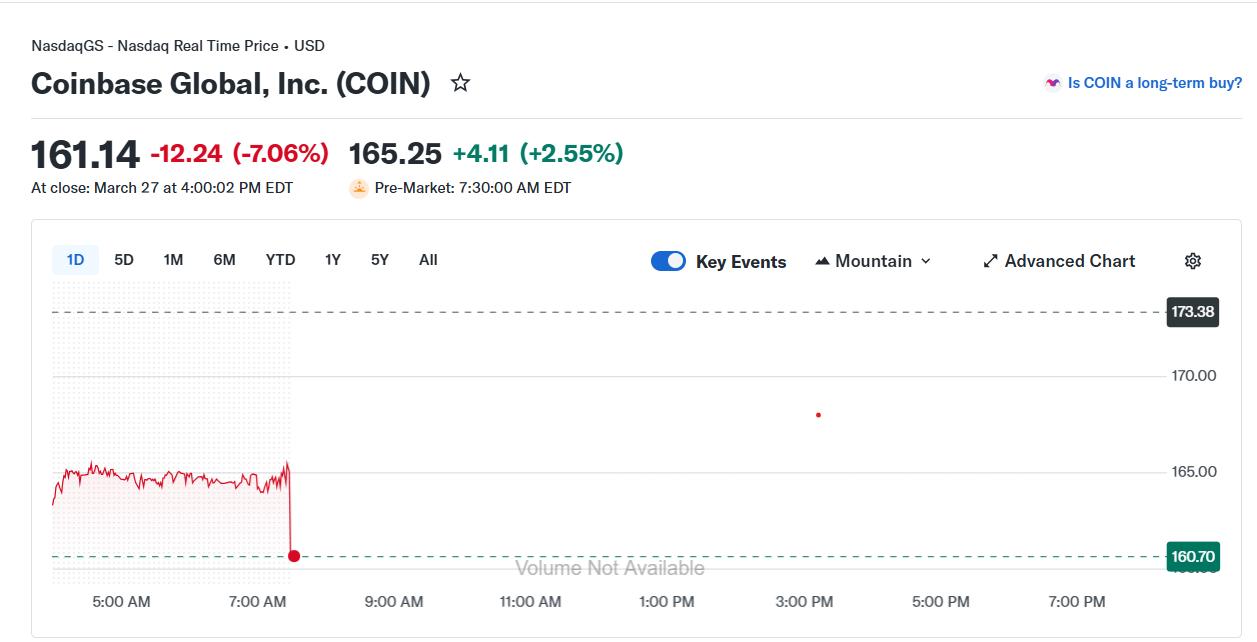

سهام مرتبط با کریپتو در معاملات پیشگشایش (premarket trading) روز دوشنبه رو به افزایش بود و نشانههای اولیه ثبات را پس از ریزش اخیر ارائه داد. COIN حدود ۲.۵%، HOOD تقریباً ۲% و FIGR حدود ۱.۷% قبل از باز شدن بازار افزایش یافت که نشاندهنده بازگشت نسبی در داراییهای دیجیتال بود.

برنشتاین اظهار داشت که این فرصت با تغییر گستردهتر به سمت زیرساخت مالی توکنسازی شده، از جمله استیبلکوینها، اعتبار توکنسازی شده و بازارهای پیشبینی درونزنجیرهای گره خورده است که انتظار میرود در سالهای آینده مورد توجه قرار گیرند. این کارگزاری استدلال کرد که افت اخیر، نقطه ورود جذابتری را برای این موضوعات ایجاد کرده است.

فیگور به عنوان واضحترین گزینه توکنسازی معرفی شده است. برنشتاین پیشبینی میکند که حجم بازار وام مصرفکننده این شرکت در سال جاری به ۱۲.۸ میلیارد دلار و تا سال ۲۰۲۷ به ۱۶.۵ میلیارد دلار برسد، زیرا این شرکت فراتر از خطوط اعتباری مسکن به دستهبندیهای مجاور مانند وامدهی به کسبوکارهای کوچک و خودرو گسترش مییابد.

چشمانداز رابینهود به جریانهای درآمدی جدیدتر گره خورده است. برنشتاین بازارهای پیشبینی را در حال تبدیل شدن به یک صنعت ۲۴۰ میلیارد دلاری میبیند که قراردادهای رویداد حدود ۱۷% از درآمد معاملاتی شرکت و تقریباً ۱۰% از کل درآمد سال آینده را تامین میکنند. رشد در وامدهی با مارجین (Margin Lending)، اشتراکها و سپردهها نیز انتظار میرود در کنار هرگونه بهبود در فعالیتهای کریپتو، از سودآوری حمایت کند.

مطالب مرتبط: سهام سیرکل CRCL با نادیده گرفتن ترس از قانون CLARITY، به جهش ۲۵ درصدی اشاره دارد

برای کوینبیس، برنشتاین انتظار دارد که ترکیب کسبوکار همچنان از معاملات اسپات به سمت مشتقات مالی (derivatives) و درآمد مرتبط با استیبلکوین تغییر کند. این شرکت تخمین میزند که مشتقات میتوانند تا ۱۴% از درآمد معاملاتی را تا سال ۲۰۲۷ به خود اختصاص دهند، در حالی که کارمزدهای استیبلکوین، به ویژه آنهایی که به سیرکل (USDC) مرتبط هستند، ممکن است حدود ۱۹% از کل درآمد سال آینده را، با وجود نوسانات اخیر بازار، تامین کنند.

این دیدگاه بر اساس فراخوان هفته گذشته برنشتاین پس از افت شدید سهام سیرکل (CRCL) در روز سهشنبه است، جایی که استدلال کرد USDC یک محرک درآمدی بلندمدت و پایدار باقی میماند. تحلیلگران گفتند که سیرکل بخش عمده بازده ذخایر را به خود اختصاص میدهد، در حالی که پلتفرمهایی مانند کوینبیس محصول را توزیع میکنند، بنابراین درآمد استیبلکوین میتواند به رشد مرکب خود ادامه دهد، حتی اگر رگولاتورها میزان بازدهی که میتواند به کاربران نهایی منتقل شود را محدود کنند.

مجله: «بزرگترین کاتالیزور صعودی» بیتکوین، انحلال داراییهای سیلور خواهد بود — بنیانگذار سانتیمنت