Un informe de la Casa Blanca encontró que prohibir el rendimiento de las stablecoins tendría un impacto marginal en los préstamos bancarios, al tiempo que crearía claras desventajas económicas.

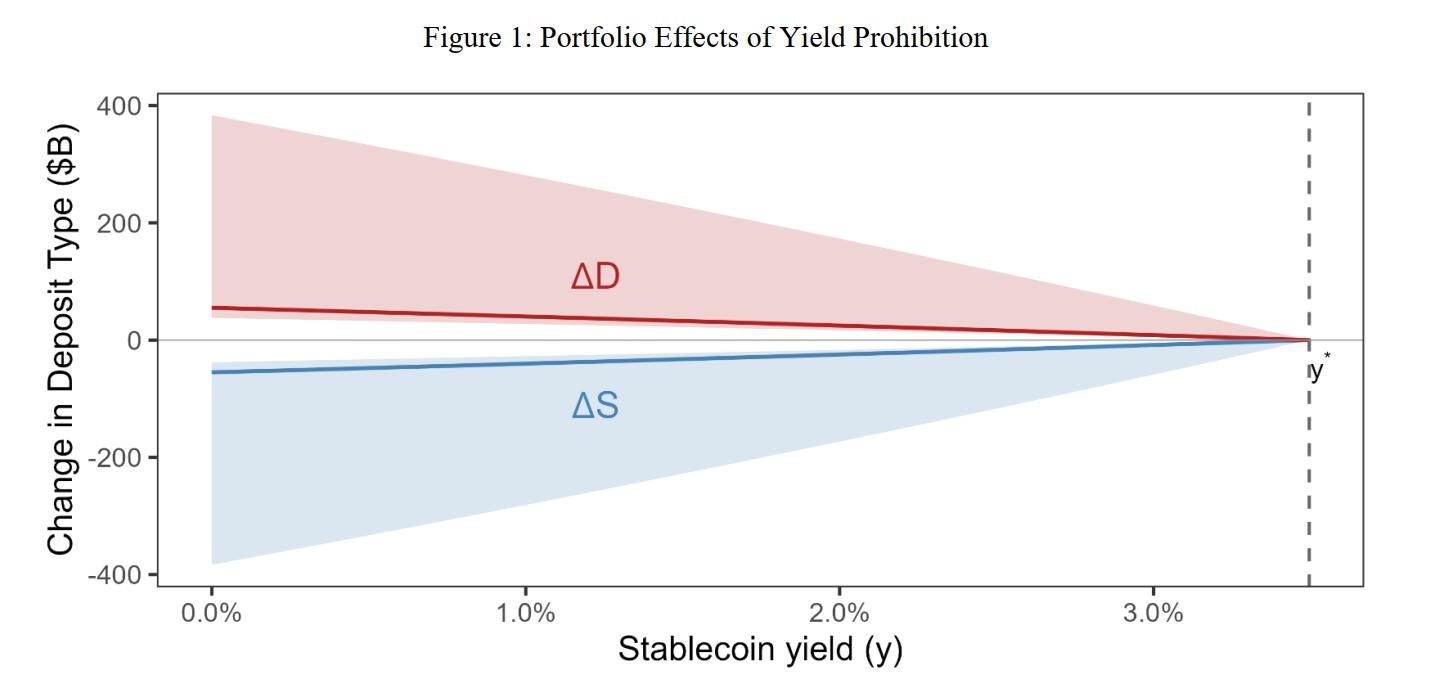

Según el Consejo de Asesores Económicos, una agencia de tres miembros dentro de la Oficina Ejecutiva del Presidente encargada de ofrecer asesoramiento económico al presidente, trasladar fondos de las stablecoins de vuelta a los depósitos bancarios no se traduciría en nuevos préstamos significativos. Según su escenario de referencia, el total de préstamos bancarios aumentaría en unos 2.100 millones de dólares, aproximadamente el 0,02% del mercado de préstamos de 12 billones de dólares.

El informe, publicado el miércoles, señala que los bancos comunitarios verían ganancias aún menores. Los préstamos en estas instituciones aumentarían en aproximadamente 500 millones de dólares, o alrededor del 0,026%.

Los hallazgos surgen en medio de un conflicto actual entre los bancos y la industria cripto sobre los rendimientos de las stablecoins. Organizaciones bancarias, incluida la Independent Community Bankers of America, han advertido que los rendimientos de las stablecoins podrían reducir significativamente los préstamos bancarios, mientras que los grupos cripto han rechazado la afirmación.

Relacionado: Las probabilidades de la Ley CLARITY 2026 son ‘extremadamente bajas’ si no se aprueba antes de abril: Ejecutivo

Sin embargo, prohibir las recompensas de stablecoins podría acarrear un costo mayor. El informe estima una pérdida neta de bienestar de alrededor de 800 millones de dólares al año, principalmente porque los usuarios perderían el acceso al rendimiento de las stablecoins. La relación costo-beneficio es de aproximadamente 6,6, lo que significa que los costos económicos superarían con creces cualquier ganancia en los préstamos.

«Producir efectos de préstamo en cientos de miles de millones requiere asumir simultáneamente que la cuota de stablecoins se sextuplica, que todas las reservas se trasladan a depósitos segregados, y que la Reserva Federal abandona su marco de reservas amplias», concluye el informe.

En julio de 2025, el presidente Donald Trump promulgó la Ley GENIUS. La ley prohíbe a los emisores de stablecoins pagar intereses o rendimientos a los tenedores, pero las plataformas de terceros (como los exchanges) aún pueden ofrecer rendimiento en stablecoins. La propuesta Ley de Claridad del Mercado de Activos Digitales podría cerrar esa brecha al aclarar si el rendimiento debe restringirse de forma general o permitirse bajo ciertas condiciones.

Relacionado: El sentimiento de los inversores cripto aumentará una vez que se apruebe la Ley CLARITY: Bessent

La Cámara de Representantes de EE. UU. aprobó la Ley CLARITY el 17 de julio de 2025. En enero, el presidente del Comité Bancario del Senado, Tim Scott, pospuso una revisión planeada, que aún no ha sido reprogramada.

La semana pasada, el director legal de Coinbase, Paul Grewal, dijo que la Ley CLARITY podría estar cerca de una audiencia de marcado en el Comité Bancario del Senado de EE. UU., con los legisladores cerca de un acuerdo sobre las disposiciones clave. Señaló que el progreso depende de resolver los desacuerdos sobre el rendimiento de las stablecoins.

Revista: Bitcoin podría tardar 7 años en actualizarse a post-cuántico — coautor de BIP-360