Las stablecoins fueron un raro punto brillante en un mercado cripto por lo demás apagado en el primer trimestre, con un crecimiento de la oferta y una actividad transaccional que apuntan a una demanda sostenida incluso cuando las condiciones generales del mercado se debilitaron.

La oferta total de stablecoins aumentó en aproximadamente $8 mil millones hasta un récord de $315 mil millones en el primer trimestre, según datos de CEX.IO. Aunque esto marcó el ritmo de expansión más lento desde el cuarto trimestre de 2023, aún representó un crecimiento durante un período en el que el mercado cripto en general se contrajo.

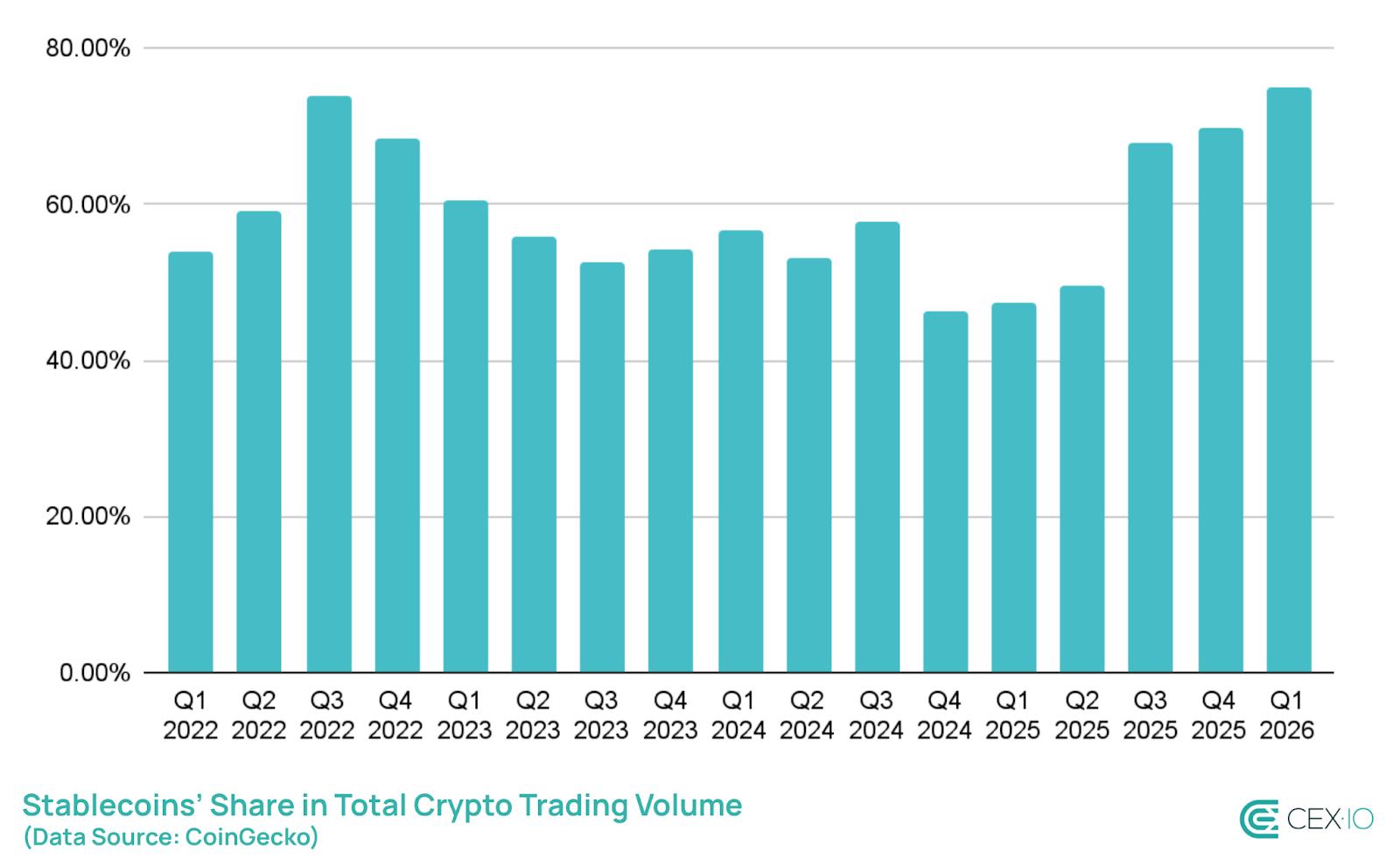

Los datos sugieren que los inversores rotaron hacia las stablecoins como estrategia defensiva, aumentando su participación en la actividad general del mercado. Las stablecoins representaron el 75% del volumen total de trading de criptomonedas durante el trimestre, el nivel más alto registrado.

Al mismo tiempo, el volumen total de transacciones de stablecoins superó los $28 billones, lo que subraya su creciente papel como la principal capa de liquidez del mercado de activos digitales. La cifra extiende un aumento de actividad de varios años, con volúmenes de stablecoins que en los últimos años han superado los de las principales redes de pago como Visa y Mastercard combinadas.

Sin embargo, los datos sobre la actividad subyacente ofrecieron una imagen más matizada.

Las transferencias de tamaño minorista —típicamente asociadas con usuarios individuales— disminuyeron un 16% en el primer trimestre, la caída más pronunciada registrada. Por el contrario, la actividad automatizada se disparó, y los bots representaron aproximadamente el 76% del volumen total de transacciones de stablecoins.

El cambio hacia flujos impulsados por bots sugiere que una parte creciente del uso de stablecoins está ligada al trading algorítmico, el arbitraje y la provisión de liquidez, en lugar de la demanda minorista. Si bien la automatización elevada puede reflejar una participación más sofisticada o institucional, también puede indicar una demanda orgánica más débil durante condiciones de mercado bajistas.

Relacionado: Las acciones de Circle suben mientras Bernstein ve ventajas en la adopción de stablecoins

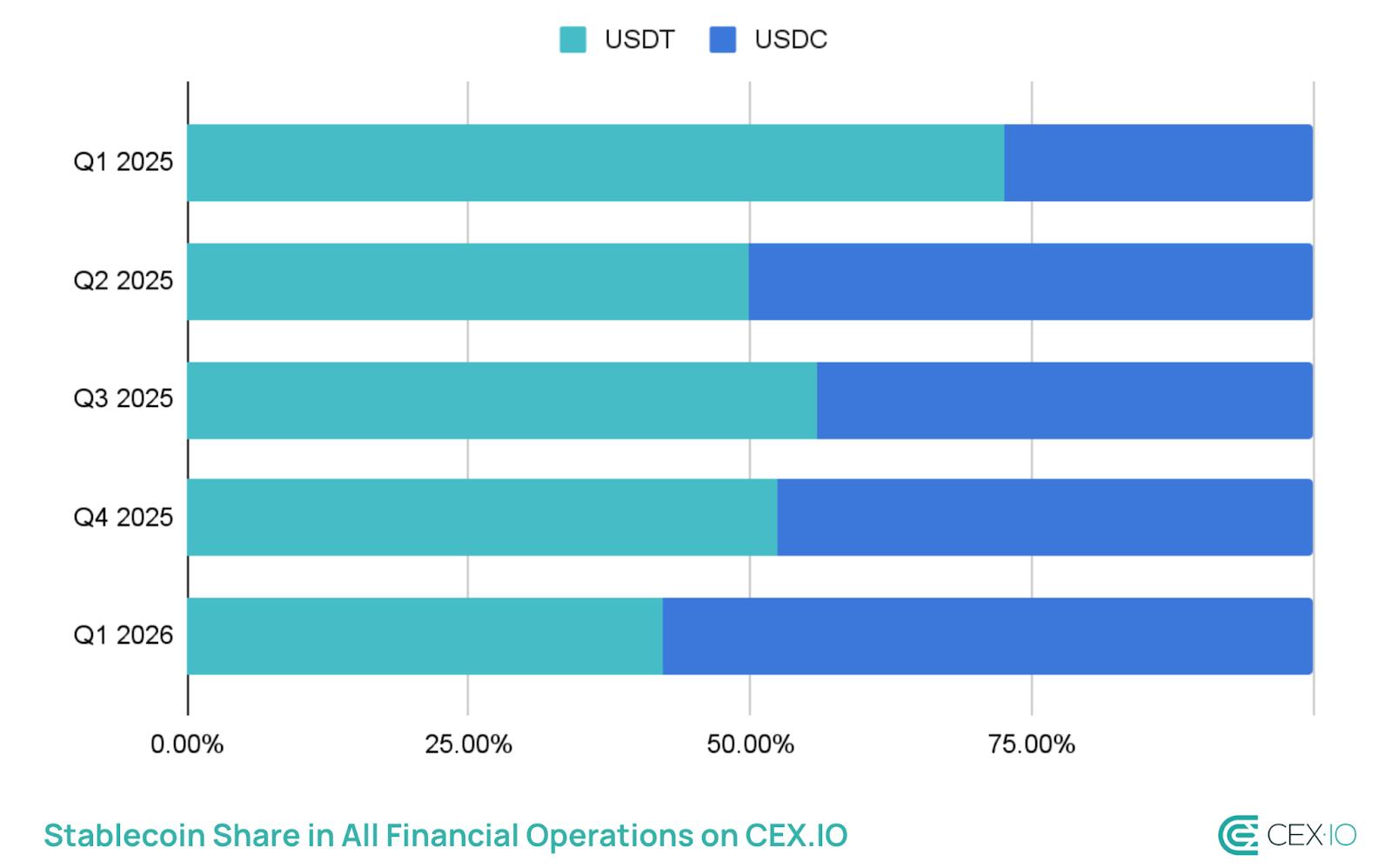

Una de las principales conclusiones del informe de CEX.io fue una creciente divergencia entre los principales emisores de stablecoins. La oferta de USDC (USDC) de Circle creció en aproximadamente $2 mil millones en el primer trimestre, mientras que la de USDt (USDT) de Tether disminuyó en alrededor de $3 mil millones, marcando la primera división notable entre ambos desde el segundo trimestre de 2022 en medio del mercado bajista.

Esta tendencia se alinea con informes anteriores de Cointelegraph, que destacaron un aumento en la actividad de transferencia de USDC en febrero, lo que apunta a un mayor uso en el trading y las transacciones onchain.

Más allá de USDC, gran parte del crecimiento en la emisión de stablecoins fue impulsado por productos que devengan rendimiento —un segmento que ha atraído un escrutinio creciente en EE. UU. Las discusiones en curso en torno a un proyecto de ley de estructura del mercado cripto en el Congreso han puesto el rendimiento en el centro del debate, con los bancos tradicionales oponiéndose a las stablecoins que ofrecen rendimientos similares a los intereses.

El mercado de stablecoins que devengan rendimiento está valorado actualmente en alrededor de $3.7 mil millones, con volúmenes de trading diarios que superan los $100 millones, según datos de CoinGecko.

Relacionado: Crypto Biz: La inquietud por las stablecoins se encuentra con el impulso institucional