El regreso de Nexo a EE. UU.: de la salida regulatoria a la reentrada con prioridad en el cumplimiento

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

Después de un acuerdo de 45 millones de dólares, Nexo reingresa a Estados Unidos, pasando de ser un proveedor directo de rendimientos a una capa de infraestructura. Al asociarse con Bakkt, utiliza intermediarios regulados para garantizar el cumplimiento.

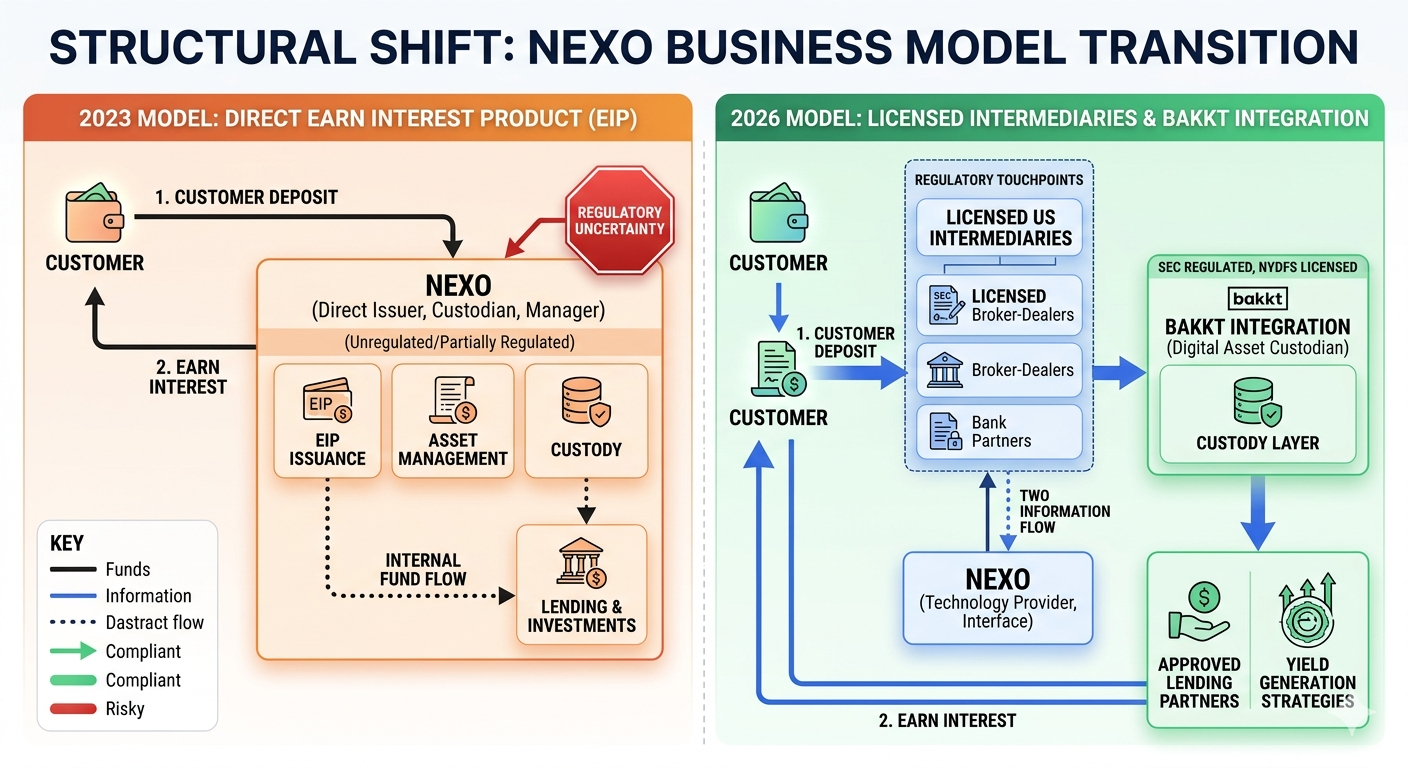

Con un acuerdo de $45M pagado en 2023 y saliendo del mercado estadounidense, Nexo ha vuelto a entrar oficialmente en los Estados Unidos con un modelo de negocio fundamental muy diferente. A diferencia de su antigua oferta de productos con rendimientos directos, el modelo de negocio de 2026 no es compatible con el cumplimiento normativo, los intermediarios regulados y la asociación estructurada de actores financieros regulados.

Esto no es una simple reentrada. Es una revisión arquitectónica completa de cómo funciona la plataforma dentro de la arquitectura financiera de EE. UU.

Por Qué Nexo Fue Forzado a Salir en 2023

Nexo captó la atención de los inversores estadounidenses a través de su Producto de Intereses Ganados, un producto que permitía a los usuarios depositar criptoactivos y obtener un rendimiento de sus tenencias. Pero para enero de 2023, los organismos reguladores se opusieron al diseño y a los mensajes promocionales del producto:

La Comisión de Valores y Bolsa de EE. UU. (SEC) dijo que el Producto de Intereses Ganados era un valor no registrado. El riesgo no solo estaba asociado con el rendimiento en sí, sino que la forma en que el producto se comercializaba y ofrecía para la venta a usuarios minoristas sin registro ni divulgación del producto era una posible violación.

Los problemas centrales planteados por los reguladores incluyeron:

Si los usuarios minoristas habían sido informados de todos los posibles riesgos.

Razones para dudar de los datos que evidenciaban cómo se producía el rendimiento y si procedía de una actividad de préstamo mancomunado.

Acuerdos de custodia y exposición a contrapartes.

No registrado bajo la ley de valores de EE. UU. (por ejemplo, no registrado en la Comisión de Valores y Bolsa ni examinado por auditores de EE. UU.).

Esto resultó en una campaña coordinada de presión regulatoria que obligó a Nexo a retirarse del mercado de EE. UU. y a llegar a un acuerdo por un valor de $45 millones.

Un Cambio del Rendimiento Directo a la Intermediación Regulada

Este cambio en Nexo, que consideramos el más significativo, es más una cuestión de estructura central: Nexo ha pasado de ofrecer directamente sus productos de rendimiento a los usuarios de EE. UU. a un modelo que utiliza terceros regulados dentro de la arquitectura financiera de EE. UU.

En lugar de ser la contraparte directa para el rendimiento, Nexo transfiere los servicios a organizaciones con licencia, como los asesores de inversión registrados en la SEC, cuando corresponde.

Lo que esto implica es, por supuesto, el hecho de que la propia plataforma pasará más bien a un segundo plano, de modo que ya no será considerada la proveedora de rendimientos financieros. Más bien proporcionará la tecnología y la infraestructura para conectar a los usuarios con instituciones financieras totalmente conformes.

De este modo, esta división pretende minimizar la fricción regulatoria y garantizar que cualquier actividad relacionada con el rendimiento se lleve a cabo dentro del marco regulatorio existente.

El Papel de los Socios Estadounidenses con Licencia

Uno de los nuevos pilares de la estrategia es el movimiento hacia los socios regulados del sistema financiero de EE. UU. Estos socios se encargarán de la custodia, la ejecución y, si es necesario, el asesoramiento de inversiones.

Al operar dentro de una infraestructura regulada, Nexo puede evitar ofrecer directamente productos de valores, pero aún así otorgar acceso a dichos productos, a través de entidades que existen bajo la ley financiera de EE. UU.

Este paradigma es indicativo de una tendencia más amplia en el cripto, donde las empresas se están alejando de los servicios financieros integrados verticalmente para adoptar componentes modulares "plug-and-play" para entidades reguladas.

Asociación con Bakkt como Ancla de Cumplimiento

En su esencia, la reentrada de Nexo en EE. UU. depende de su asociación con Bakkt, una empresa estadounidense que cotiza en bolsa y que cuenta con la ventaja de estar licenciada, reconocida y tener relaciones con actores institucionales.

Bakkt desempeña el papel de ancla de cumplimiento en la nueva estructura al ofrecer servicios regulados de custodia, comercio y liquidación dentro del nuevo marco. A través de esta asociación, Nexo ahora cae bajo un marco estadounidense existente.

En lugar de emitir el rendimiento directamente, Nexo se integra esencialmente en los confines regulados de Bakkt, trasladando la carga del cumplimiento a una empresa con licencia que ya está regulada por las autoridades estadounidenses.

De Emisor de Rendimiento a Capa de Infraestructura

Lo que el modelo de Nexo está experimentando es una transición más amplia en las formas en que las empresas de criptomonedas se están adaptando a los regímenes regulatorios en EE. UU. Está pasando de ser un emisor financiero directo a un proveedor de infraestructura.

En esta nueva estructura:

Alternativamente, los usuarios de Nexo no tratan directamente con Nexo, sino que lo hacen a través de intermediarios regulados.

La generación de rendimiento se gestiona bajo marcos con licencia.

La custodia y el cumplimiento son gestionados por entidades reguladas en EE. UU.

Nexo se centra en la integración del acceso a productos y la tecnología.

Esto disminuye la exposición regulatoria sin quedarse 'fuera del mercado'.

Qué Significa Esto para los Usuarios

Puede parecer similar para los usuarios en la superficie, pero el funcionamiento ha cambiado drásticamente. En lugar de que Nexo sea el emisor del producto de rendimiento, ahora se hará a través de socios regulados.

Esto extiende el sistema aún más, pero introduce una complejidad añadida. Los usuarios se encuentran con múltiples contrapartes en lugar de una sola plataforma, pero el sistema es potencialmente más fácil de regular y monitorear desde el punto de vista de los reguladores, aunque los usuarios deberán comprender la ubicación real del riesgo.

Consideraciones de Riesgo en el Nuevo Modelo

Aunque su rediseño enfocado en el cumplimiento, la estructura no parece reducir el riesgo. Parece ser, una vez más, un mecanismo de transferencia de riesgo a uno que consiste en una serie de intermediarios regulados.

Las consideraciones clave incluyen:

Demasiada dependencia de instituciones con licencia de terceros:

Las diferencias en los rendimientos ofrecidos parecen poder afectar la transparencia de la producción.

El traslado de la carga regulatoria de la plataforma a los socios a los que se ofrece.

Complejidad de los acuerdos de custodia.

El modelo está configurado para cumplir con los requisitos regulatorios, pero los inversores aún requieren una comprensión de cómo se producen los rendimientos y dónde se mantienen los activos.

Evolución del Cumplimiento: El Giro Estructural de Nexo (2023 vs. 2026)

Por Qué Esto Importa para la Industria Cripto en General

El regreso de Nexo sigue un patrón más amplio en la industria cripto: las empresas están tratando de encajar en la regulación establecida en lugar de luchar contra ella.

Esta transición indica que el futuro de las criptomonedas en EE. UU. podría no provenir de la innovación no regulada, sino de la combinación de la infraestructura blockchain y las instituciones financieras con licencia.

También indica que los reguladores no están necesariamente cerrando la puerta a los productos de rendimiento cripto siempre que se entreguen a través de medios convencionales y conformes.

Conclusión

El regreso de Nexo señala la próxima ola de diseño en el espacio de préstamos cripto y productos de rendimiento. Cuando regresó a EE. UU. después de una salida en 2023 y una restitución de $45 millones, la empresa centró su diseño en la regulación en lugar de la emisión de productos.

La asociación con entidades estadounidenses con licencia y la base de su estrategia en la plataforma regulada de Bakkt permitieron a Nexo volver a entrar en el mercado de una manera aceptable para los reguladores y accesible para los clientes estadounidenses.

La implicación no es simplemente una historia de regreso, sino una plantilla de cómo las empresas de criptomonedas podrían tener que hacer negocios en circunstancias altamente reguladas: menos emisión directa, mayor dependencia de la mecánica institucional y una dependencia aún más explícita de la infraestructura financiera principal.