¿Realmente es rentable la gestión de doble moneda? Entienda de una vez la lógica operativa de comprar bajo y vender alto + ingresos pasivos

LBank 官方中文2026-03-12

LBank 官方中文2026-03-12

La inversión en moneda dual es un producto financiero en criptomonedas sin garantía de capital, que te permite en una fecha específica comprar barato o vender caro a un precio previamente establecido, mientras ganas intereses durante el período de espera. Su concepto principal es que los usuarios, al predecir la volatilidad del mercado, puedan fijar el precio de transacción futuro y obtener ingresos estables independientemente de si la transacción se realiza con éxito o no.

💡 En pocas palabras, su concepto es: Primero, estableces el precio al que estás dispuesto a ejecutar una operación en el futuro. Cuando llegue el momento, el sistema decidirá si convertir la moneda o no, y no importa el resultado, los intereses siempre se pagarán. Por lo tanto, la inversión dual no es simplemente un "ahorro de monedas", sino un producto estratégico que combina la predicción de precios + ingresos pasivos.

¿Por qué se llama "Moneda Dual"?

"Moneda Dual" se refiere a la participación de dos tipos de activos:

- Moneda de inversión: Como las stablecoins tipo USDT.

- Moneda vinculada: Por ejemplo, criptomonedas como BTC, ETH, etc.

Por ejemplo:

- Puedes usar USDT para participar en "comprar BTC barato".

- O usar BTC para participar en "vender BTC caro".

Al vencimiento, solo recibirás uno de los dos tipos de monedas; no tendrás ambas simultáneamente.

Los tres elementos clave de la inversión dual

Antes de realizar un pedido, solo necesitas entender estas tres cosas:

- Moneda de inversión: Qué moneda tienes actualmente.

- Precio objetivo: El precio al que estás dispuesto a ejecutar la transacción en el futuro.

- Resultado de la liquidación al vencimiento: Si recuperas la moneda original o si se convierte en otra moneda.

El resultado de todo el producto gira en torno a estas tres condiciones.

¿Cuáles son las ventajas de la inversión dual?

- Los rendimientos suelen ser más altos que los productos financieros generales: En comparación con los productos de gestión de patrimonio tradicionales a la vista o a plazo fijo, la inversión dual suele ofrecer tasas de rendimiento anualizadas más altas, lo que la hace adecuada para usuarios que desean aumentar la eficiencia del capital y generar ingresos pasivos.

- Estrategia flexible de compra baja y venta alta: La inversión dual es una herramienta ideal para "comprar en mínimos" o "vender en máximos para tomar ganancias". Si ya tienes un rango de precios en mente, la inversión dual puede "fijar" tu estrategia, siendo ejecutada automáticamente por el sistema, sin necesidad de monitorear el gráfico todos los días.

- Opciones diversificadas: Los usuarios pueden elegir de forma flexible el tipo de activo, el plazo de inversión y el precio objetivo según sus preferencias de riesgo y objetivos de inversión, creando una estrategia de inversión personalizada.

¿En qué situaciones es adecuada la inversión dual?

📌 La inversión dual es más adecuada para personas con "una opinión sobre el mercado", en lugar de simplemente para quienes mantienen monedas de forma pasiva.

Tres escenarios de uso comunes:

- Estrategia de compra en mínimos: Si esperas que el precio de una criptomoneda baje, puedes elegir un "producto de compra baja". Si el precio alcanza el objetivo como se esperaba, el sistema comprará automáticamente a un precio bajo, mientras obtienes ganancias por intereses; incluso si no se alcanza el precio objetivo, el capital de la inversión seguirá generando ingresos.

- Estrategia de toma de ganancias: Si tienes una criptomoneda y esperas que el precio suba, puedes elegir un "producto de venta alta". Si el precio alcanza el objetivo, el sistema venderá automáticamente para asegurar las ganancias, y además obtendrás intereses.

- Acumulación de activos: Ya sea que el objetivo sea aumentar la tenencia de stablecoins (como USDT) o criptomonedas (como BTC, ETH), la inversión dual puede satisfacer estas necesidades. Por ejemplo, al suscribirse a un producto de "compra baja de BTC" con USDT, si se activa el precio objetivo, se puede adquirir BTC a bajo costo; si no se activa, aún se puede aumentar el activo de USDT a través de los intereses.

¿Cómo operar realmente la inversión dual?

1. Abre la aplicación de LBank, encuentra "Finanzas" en la página de inicio.

2. Selecciona "Inversión Dual".

3. Elige el producto, la dirección y la duración de la liquidación.

4. Una vez que hayas hecho tus selecciones, ingresa el monto de la inversión, haz clic en aceptar y luego en el botón de suscripción para completar el proceso.

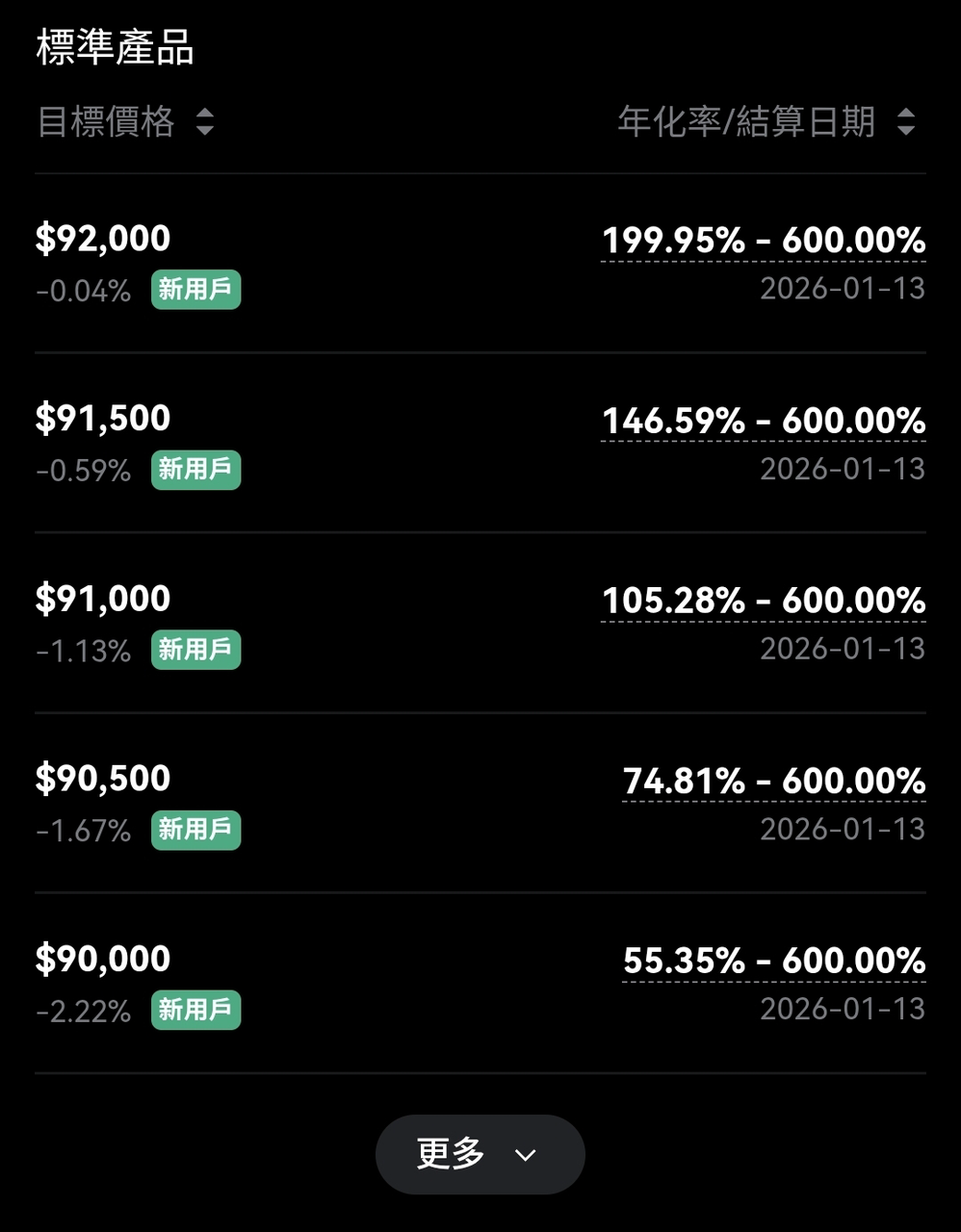

Escenario 1: El precio NO alcanzó el objetivo

➡ Recuperas USDT + intereses

Escenario 2: El precio ALCANZÓ o superó el objetivo

➡ Tus USDT se convertirán a BTC (calculado según el precio objetivo) ➡ Los intereses se entregarán junto.

¿Por qué los intereses de la inversión dual son más altos?

Porque, de hecho, asumes el riesgo de que tus monedas sean convertidas.

En esencia:

Inversión dual ≈ Intereses de depósito fijo + venta de una opción (renuncias a cierta flexibilidad de precios)

También se puede entender como:

A cambio de "aceptar la posible conversión de tus monedas en el futuro", obtienes una tasa de interés más alta.

Por lo tanto, es común observar que:

Una tasa de interés más alta -> indica un precio objetivo más agresivo y una mayor probabilidad de conversión de monedas.

Riesgos a tener en cuenta antes de invertir

Aunque los rendimientos de la inversión dual parecen atractivos, no es un producto con capital garantizado. Debes considerar cuidadosamente los siguientes riesgos:

- Riesgo de fluctuación del valor del activo: Al momento de la liquidación al vencimiento, el valor del activo puede diferir del capital inicial debido a la volatilidad del mercado. Si el precio no alcanza lo esperado, podría liquidarse a un precio subóptimo, afectando los retornos (por ejemplo, si esperas comprar BTC a 91,500, pero al vencimiento ya ha caído a 90,000).

- Riesgo de pérdida de oportunidad: Durante el período de inversión, los fondos se bloquearán y no podrán utilizarse para otras inversiones. Además, en los productos de "venta alta", si el precio de mercado supera con creces el precio objetivo, el activo aún se venderá al precio preestablecido, lo que podría resultar en la pérdida de mayores ganancias.

- Riesgo de conversión forzada de activos: Si el precio en la fecha de vencimiento cumple las condiciones del precio objetivo, el activo se convertirá automáticamente y no se podrá revertir. Si la tendencia del mercado no se alinea con las expectativas, esto podría causar inconvenientes o pérdidas potenciales.