عودة نيكسو إلى الولايات المتحدة: من الخروج التنظيمي إلى إعادة الدخول مع التركيز على الامتثال

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

بعد تسوية بقيمة 45 مليون دولار، تعيد Nexo دخول السوق الأمريكية، متحولة من مزود عائد مباشر إلى طبقة بنية تحتية. من خلال الشراكة مع Bakkt، تستخدم وسطاء منظمين لضمان الامتثال.

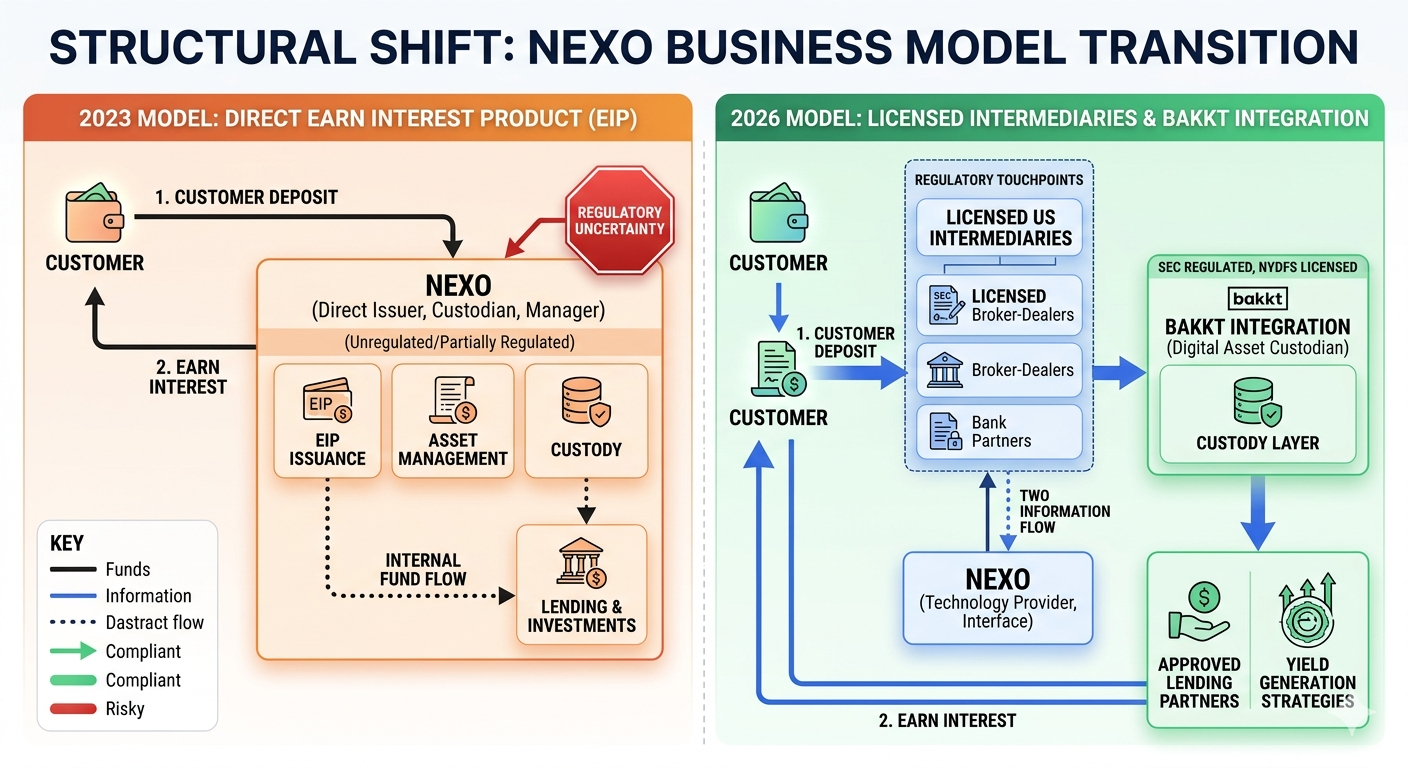

بعد تسوية بقيمة 45 مليون دولار تم دفعها في عام 2023 وخروجها من السوق الأمريكي، عادت Nexo الآن رسميًا إلى الولايات المتحدة بنموذج عمل أساسي مختلف تمامًا. على عكس عروض منتجاتها السابقة التي كانت تتضمن منتجات العائد المباشر، فإن نموذج العمل لعام 2026 لا يتناسب مع الامتثال والوسطاء المنظمين والارتباط المنظم للاعبين الماليين المنظمين.

هذه ليست مجرد عودة. إنها عملية إصلاح معماري كاملة لكيفية عمل المنصة ضمن البنية المالية الأمريكية.

لماذا أُجبرت Nexo على الخروج في عام 2023

لفتت Nexo الانتباه لأول مرة من المستثمرين الأمريكيين من خلال منتجها Earn Interest Product (منتج كسب الفائدة)، وهو منتج يمكّن المستخدمين من إيداع أصول العملات المشفرة وكسب عائد على ممتلكاتهم. ولكن بحلول يناير 2023، اعترضت الهيئات التنظيمية على تصميم المنتج ورسالته الترويجية:

صرحت هيئة الأوراق المالية والبورصات الأمريكية (U.S. Securities & Exchange Commission) أن منتج Earn Interest Product كان ورقة مالية غير مسجلة. لم يكن الخطر مرتبطًا بالعائد بحد ذاته فحسب، بل إن طريقة تسويق المنتج وعرضه للبيع للمستخدمين الأفراد دون تسجيل وإفصاح عن المنتج كانت انتهاكًا محتملاً.

تضمنت القضايا الأساسية التي أثارتها الجهات التنظيمية ما يلي:

ما إذا كان المستخدمون الأفراد قد تم إبلاغهم بجميع المخاطر المحتملة.

أسباب للشك في البيانات التي توضح كيفية إنتاج العائد وما إذا كان مصدره نشاط إقراض مجمع.

ترتيبات الحفظ وتعرض الطرف المقابل

غير مسجلة بموجب قانون الأوراق المالية الأمريكي (على سبيل المثال، غير مسجلة لدى هيئة الأوراق المالية والبورصات أو لم يتم فحصها من قبل مدققي الحسابات الأمريكيين).

وقد أدى ذلك إلى حملة من الضغط التنظيمي المنسق الذي أجبر Nexo على الانسحاب من السوق الأمريكي وتسوية بقيمة 45 مليون دولار.

تحول من العائد المباشر إلى الوساطة المنظمة

هذا التغيير في Nexo، والذي نعتبره الأكثر أهمية، هو مسألة هيكل أساسي: فقد انتقلت Nexo من تقديم منتجات العائد الخاصة بها مباشرة للمستخدمين في الولايات المتحدة إلى نموذج يستخدم أطرافًا ثالثة منظمة ضمن البنية المالية الأمريكية.

بدلاً من أن تكون الطرف المقابل المباشر للعائد، تنقل Nexo الخدمات إلى منظمات مرخصة مثل مستشاري الاستثمار المسجلين لدى هيئة الأوراق المالية والبورصات عند الاقتضاء.

ما يعنيه هذا بالطبع هو أن المنصة نفسها ستكون مهملة إلى حد ما، بطريقة لا تعتبر فيها بعد الآن مزودًا للعوائد المالية. بل ستقدم التكنولوجيا والبنية التحتية لربط المستخدمين بالمؤسسات المالية المتوافقة تمامًا.

وبهذه الطريقة، يهدف هذا الفصل إلى تقليل الاحتكاك التنظيمي وضمان أن أي نشاط متعلق بالعائد يتم، سيتم تنفيذه ضمن الإطار التنظيمي الحالي.

دور الشركاء الأمريكيين المرخصين

أحد الركائز الجديدة للاستراتيجية هو التحرك نحو الشركاء المنظمين للنظام المالي الأمريكي. سيتولى هؤلاء الشركاء مسؤولية الحفظ والتنفيذ، وعند الحاجة، الاستشارات الاستثمارية.

من خلال العمل ضمن البنية التحتية المنظمة، يمكن لـ Nexo التحايل على تقديم منتجات الأوراق المالية مباشرة، ولكن لا يزال بإمكانها منح الوصول إلى هذه المنتجات، من خلال كيانات قائمة بموجب القانون المالي الأمريكي.

يشير هذا النموذج إلى اتجاه أوسع في مجال العملات المشفرة حيث تبتعد الشركات عن الخدمات المالية المتكاملة رأسيًا نحو مكونات معيارية قابلة للتشغيل الفوري (plug-and-play) للكيانات المنظمة.

شراكة Bakkt كمرتكز للامتثال

في جوهر الأمر، تعتمد عودة Nexo إلى الولايات المتحدة على شراكتها مع Bakkt، وهي شركة أمريكية متداولة علنًا تتمتع بميزة الترخيص والاعتراف والعلاقات مع اللاعبين المؤسسيين.

تلعب Bakkt دور مرتكز الامتثال في الهيكل الجديد من خلال تقديم خدمات الحفظ والتداول والتسوية المنظمة ضمن الإطار الجديد. ومن خلال هذه الشراكة، تندرج Nexo الآن تحت إطار عمل أمريكي قائم.

بدلاً من إصدار العائد، تدمج Nexo نفسها بشكل أساسي ضمن حدود Bakkt المنظمة، ناقلة عبء الامتثال إلى شركة مرخصة تخضع بالفعل للتنظيم من قبل السلطات الأمريكية.

من مُصدر عائد إلى طبقة بنية تحتية

ما يمر به نموذج (Nexo) هو تحول أوسع في الطرق التي تتكيف بها شركات العملات المشفرة مع الأنظمة التنظيمية في الولايات المتحدة. إنها تنتقل من مُصدر مالي مباشر إلى مزود بنية تحتية.

في هذا الهيكل الجديد:

بدلاً من ذلك، لا يتعامل مستخدمو Nexo مع Nexo على الإطلاق ولكنهم يمرون عبر وسطاء منظمين.

تتم إدارة توليد العائد بموجب أطر عمل مرخصة

يتم الاهتمام بالحفظ والامتثال من قبل كيانات أمريكية منظمة

تركز Nexo على دمج الوصول إلى المنتجات والتكنولوجيا.

يقلل هذا من التعرض التنظيمي دون أن يصبح "خارج السوق".

ماذا يعني هذا للمستخدمين

قد يبدو الأمر متشابهًا للمستخدمين ظاهريًا، لكن آليات العمل تغيرت بشكل جذري. فبدلاً من أن تكون Nexo هي المصدر لمنتج العائد، سيتم ذلك الآن من خلال شركاء منظمين.

هذا يوسع النظام بشكل أكبر ولكنه يقدم تعقيدات إضافية. يتعامل المستخدمون مع أطراف مقابلة متعددة بدلاً من منصة واحدة، لكن النظام قد يكون أسهل في التنظيم والمراقبة من وجهة نظر المنظمين، ولكن سيتعين على المستخدمين فهم الموقع الحقيقي للمخاطر.

اعتبارات المخاطر في النموذج الجديد

على الرغم من إعادة التصميم التي تركز على الامتثال، لا يبدو أن الهيكل يقلل المخاطر. يبدو الأمر مرة أخرى، كآلية لنقل المخاطر إلى آلية تتكون من مجموعة من الوسطاء المنظمين.

تشمل الاعتبارات الرئيسية ما يلي:

الاعتماد المفرط على مؤسسات مرخصة من طرف ثالث:

يبدو أن الاختلافات في عوائد الخيارات قد تؤثر على شفافية الإنتاج.

انتقال العبء التنظيمي مع المنصة إلى الشركاء الذين تقدم لهم منصتها.

تعقيد ترتيبات الحفظ.

تم تصميم النموذج لتلبية المتطلبات التنظيمية، ولكن المستثمرين لا يزالون بحاجة إلى فهم كيفية إنتاج العوائد ومكان الاحتفاظ بالأصول.

تطور الامتثال: محور Nexo الهيكلي (2023 مقابل 2026)

لماذا يهم هذا صناعة العملات المشفرة الأوسع

تتبع عودة Nexo نمطًا أكبر في صناعة العملات المشفرة: تحاول الشركات التكيف مع التنظيم القائم بدلاً من النضال ضده.

يشير هذا الانتقال إلى أن نمو العملات المشفرة في الولايات المتحدة قد لا يأتي من الابتكار غير المنظم، بل من الجمع بين البنية التحتية للبلوكتشين والمؤسسات المالية المرخصة.

كما يشير إلى أن المنظمين لا يغلقون الباب بالضرورة أمام منتجات العائد المشفرة طالما يتم تقديمها بوسائل تقليدية ومتوافقة.

الخلاصة

عودة Nexo إلى الوطن تشير إلى الموجة التالية من التصميم في مساحة إقراض العملات المشفرة ومنتجات العائد. Nexo. عندما عادت إلى الولايات المتحدة بعد خروجها في عام 2023 وتسوية بقيمة 45 مليون دولار، ركزت الشركة تصميمها حول التنظيم بدلاً من إصدار المنتجات.

مكنت الشراكة مع كيانات أمريكية مرخصة وبناء استراتيجيتها على منصة Bakkt المنظمة، Nexo من العودة إلى السوق بطريقة مقبولة للمنظمين ومتاحة للعملاء الأمريكيين.

لا تقتصر الدلالة على مجرد قصة عودة، بل هي نموذج لكيفية اضطرار شركات العملات المشفرة للعمل في ظروف شديدة التنظيم: إصدار مباشر أقل، اعتماد أكبر على الآليات المؤسسية، واعتماد أكثر وضوحًا على البنية التحتية المالية التقليدية.