ضرائب العملات المشفرة في أفريقيا عام 2026: ما الذي يخطئ فيه المتداولون في الأسواق الناشئة

الضرائب على العملات الرقمية في أفريقيا تحولت من "منطقة رمادية" إلى واقع قانوني. اكتشف كيف تؤثر قوانين الإبلاغ الجديدة على تداولاتك في LBank في نيجيريا وكينيا وجنوب أفريقيا، وكيف تطالب بخسائرك.

حقق متداول في أبوجا أكثر من عشرة ملايين نايرا من تداول العملات البديلة (الألتكوين) بين عامي 2023 و 2025. لم يتتبع شيئًا. لم يقدم أي مستندات. افترض، مثل معظم الناس من حوله، أن الحكومة النيجيرية ليس لديها طريقة حقيقية لمعرفة ما يحدث على سلسلة الكتل (البلوكتشين). في يناير 2026، تلقى رسالة من مصلحة الإيرادات النيجيرية تطلب وثائق لمعاملات أصوله الرقمية للسنوات الثلاث الماضية. لم يكن لديه أي منها.

هذا ليس مجرد افتراض. في أواخر عام 2025، تلقى أكثر من 3000 فرد رسائل مماثلة من الهيئة الفيدرالية للإيرادات الداخلية تطلب وثائق ضريبية للعملات المشفرة. كانت الحكومة قد بدأت بالفعل عمليات التدقيق. وكان المتداولون الذين افترضوا أنهم غير مرئيين أول من علم أنهم ليسوا كذلك.

تعتبر ضرائب العملات المشفرة في الأسواق الناشئة أحد أكثر المواضيع التي يساء فهمها في هذا المجال حاليًا. معظم المتداولين لا يتهربون من الضرائب بسوء نية. إنهم حقًا لا يعرفون أن القواعد قد تغيرت. يهدف هذا المقال إلى تصحيح هذا الوضع.

لماذا يختلف عام 2026 عن كل عام سبقه؟

لسنوات، عمل متداولو العملات المشفرة في نيجيريا وكينيا وجنوب إفريقيا وعبر إفريقيا في منطقة رمادية حقيقية. كانت اللوائح غير واضحة. وكان التنفيذ أضعف. حظر البنك المركزي النيجيري على البنوك التعامل مع شركات العملات المشفرة في عام 2021، مما دفع التداول إلى السرية بشكل أكبر من خلال منصات الند للند (P2P). لم تستطع الحكومة بسهولة تتبع ما دفعته خارج النظام الرسمي.

هذا المنطق لم يعد ساريًا. ثلاثة أمور تغيرت في وقت واحد.

أولاً، وقعت نيجيريا على قانون الإدارة الضريبية النيجيري (NTAA) لعام 2025 ليصبح قانونًا في 26 يونيو 2025، وبدأ التنفيذ الكامل في 1 يناير 2026. هذا ليس مجرد اقتراح أو مسودة. إنه قانون نشط مع عقوبات نشطة.

ثانيًا، تم تفعيل إطار عمل الإبلاغ عن الأصول المشفرة (CARF) التابع لمنظمة التعاون الاقتصادي والتنمية (OECD) في نفس التاريخ: 1 يناير 2026. يتيح CARF التبادل التلقائي لبيانات معاملات العملات المشفرة عبر الحدود بين الدول المشاركة. إذا كنت تستخدم بورصة أجنبية، يمكن الآن مشاركة تلك البيانات مع سلطات الضرائب النيجيرية. الافتراض بأن المنصات الخارجية غير مرئية للمنظمين المحليين هو افتراض خاطئ من الناحية الواقعية في عام 2026.

ثالثًا، أصبحت كل بورصة عملات مشفرة تعمل في نيجيريا مطالبة قانونًا بربط معاملاتك برقم التعريف الضريبي (TIN) ورقم التعريف الوطني (NIN) الخاص بك، وتقديم تقارير المعاملات الشهرية إلى مصلحة الإيرادات النيجيرية، والاحتفاظ بجميع السجلات لمدة لا تقل عن سبع سنوات، والإبلاغ عن المعاملات الكبيرة أو المشبوهة إلى الوحدة النيجيرية للاستخبارات المالية.

الحكومة لا تراقب سلاسل الكتل مباشرة. إنها تراقب البورصات. والبورصات مطالبة الآن قانونًا بالإبلاغ عن كل شيء.

انتهى عصر الإنكار المقبول. المتداولون الذين يستمرون في العمل وكأننا في عام 2022 يواجهون مخاطر قانونية ومالية حقيقية.

ما مدى ثقتك في سجلات ضرائب العملات المشفرة الخاصة بك؟

أقوم بتتبع كل عملية تداول (المحترف)

لدي بعض السجلات، لكنها غير منظمة

لم أبدأ التتبع بعد (المخاطرة)

اعتقدت أن الاحتفاظ بها كان خاضعًا للضريبة بالفعل!

الإطار الضريبي النيجيري مشروح ببساطة

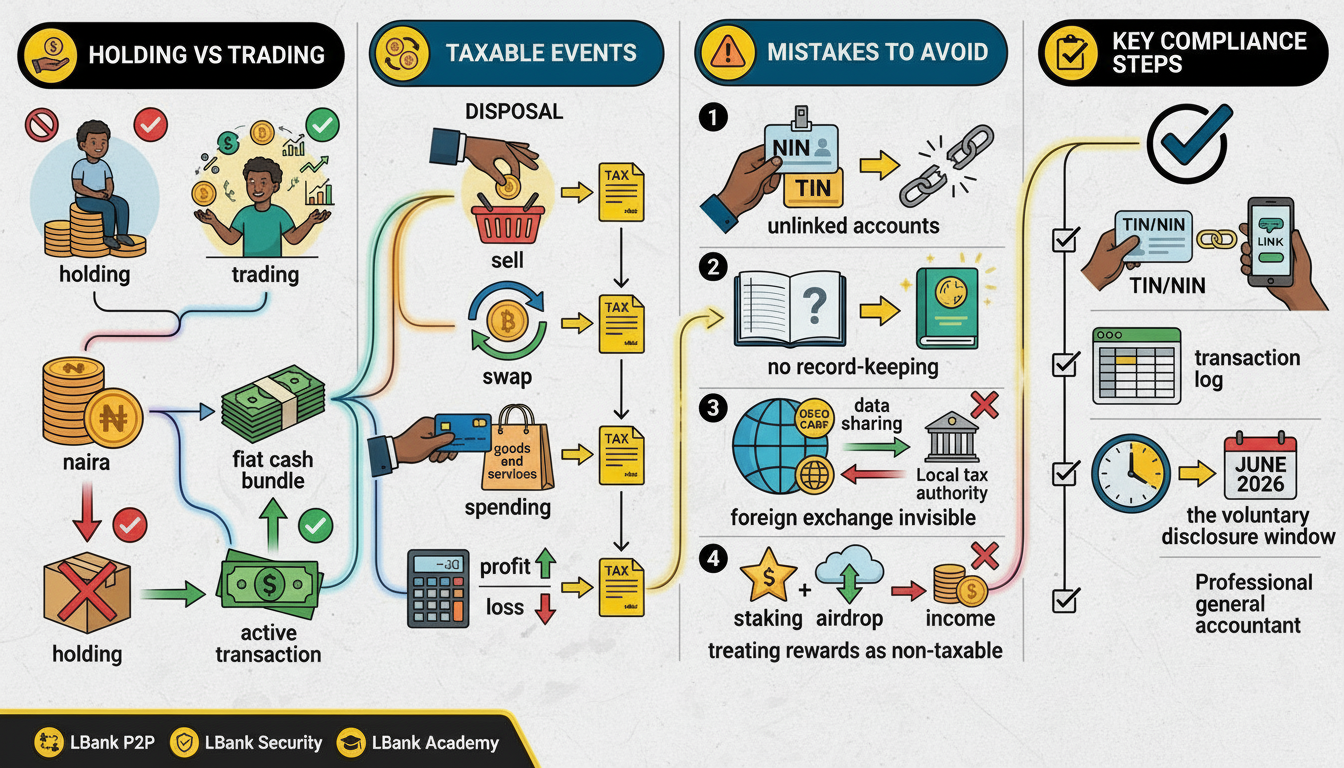

بموجب قانون الإدارة الضريبية النيجيري لعام 2025 (NTAA 2025)، تُعامل العملات المشفرة كملكية وليست عملة. هذا التمييز الواحد يفسر معظم القواعد الضريبية التي تترتب عليه.

الاحتفاظ بالبيتكوين ليس حدثًا خاضعًا للضريبة. بيعها، أو مبادلتها بعملة رقمية أخرى، أو إنفاقها على سلع أو خدمات، أو تحويلها إلى نايرا، كلها أحداث خاضعة للضريبة. تُحسب الضريبة على أرباحك: ما تلقيته مطروحًا منه ما دفعته أصلاً، محولًا إلى نايرا بسعر البنك المركزي في تاريخ المعاملة.

فيما يلي تفصيل للمعدلات:

- أرباح رأس المال من بيع أو التخلص من العملات المشفرة: 10 بالمائة للأفراد والشركات بموجب المادة 33 من قانون الإدارة الضريبية النيجيري لعام 2025 (NTAA 2025).

- أرباح التداول إذا تم تصنيف تداول العملات المشفرة كنشاط تجاري: معدلات ضريبة الدخل الشخصي التصاعدية من 15 إلى 25 بالمائة للأفراد.

- أرباح الأعمال للشركات المسجلة: 20 بالمائة ضريبة شركات على الأرباح بين 25 مليون و 100 مليون نايرا، و 30 بالمائة على الأرباح التي تزيد عن 100 مليون نايرا.

- ضريبة القيمة المضافة بنسبة 7.5 بالمائة تنطبق على الرسوم التي تفرضها منصات العملات المشفرة مقابل الخدمات، وليس على الأصول نفسها.

- دخل التعدين: يُعامل كدخل أعمال عادي ويخضع للضريبة بنسبة تصل إلى 30 بالمائة.

تُعامل مكافآت الستاكينغ (التخزين) والإيردروبات (الإنزالات الجوية) كدخل في الفترة التي يتم استلامها فيها وتخضع للضريبة وفقًا لذلك. وهذا يفاجئ العديد من المتداولين لأنهم يفترضون أن المكافآت لا تخضع للضريبة إلا عند بيعها. بموجب القانون النيجيري، يعتبر استلامها حدثًا خاضعًا للضريبة بالفعل.

الخبر السار: يمكن تسجيل الخسائر واستخدامها لتعويض الأرباح من الأصول المماثلة في نفس الفترة، مع السماح بترحيل الخسائر لمدة تصل إلى أربع سنوات بموجب المادة 39 من قانون الإدارة الضريبية النيجيري لعام 2025. معظم المتداولين لا يعرفون ذلك ويتركون خصومات مشروعة على الطاولة.

الصورة الإقليمية: ليست نيجيريا وحدها

نيجيريا هي المثال الأكثر تطوراً، لكن الاتجاه إقليمي. تتحرك الحكومات في جميع أنحاء إفريقيا في نفس الاتجاه بسرعات مختلفة.

كينيا

تسعى كينيا لفرض ضريبة استهلاك بنسبة 10 في المائة على معاملات العملات المشفرة. بينما لا تزال جداول التنفيذ قيد التطوير، فإن الاتجاه التشريعي واضح. المتداولون الكينيون الذين يفترضون أن المعاملة الضريبية ستبقى غير رسمية يرتكبون نفس الخطأ الذي ارتكبه المتداولون النيجيريون بين عامي 2021 و 2025.

جنوب أفريقيا

لدى جنوب أفريقيا الإطار الأكثر نضجًا في القارة. تتعامل مصلحة الإيرادات في جنوب أفريقيا مع العملات المشفرة كأصول ذات طبيعة غير ملموسة، وتفرض ضرائب على العوائد بنسبة تصل إلى 18 في المائة. وقد وضعت هيئة سلوك القطاع المالي (FSCA) إرشادات تنظيمية واضحة للبورصات. لدى المتداولين في جنوب أفريقيا غموض أقل للاختباء خلفه مقارنة بالمتداولين في أماكن أخرى في إفريقيا.

النمط متسق عبر جميع الأسواق الثلاثة: تقوم الحكومات بإضفاء الطابع الرسمي على العملات المشفرة، وفرض ضرائب على الأرباح، وفرض التزامات الامتثال على البورصات بدلاً من محاولة مراقبة سلاسل الكتل مباشرة. المتداولون الذين يفهمون هذا التحول في وضع جيد. أما من لا يفهمونه، فيتراكم عليهم خطر صامت.

مصدر الصورة: بواسطة المؤلف

خمسة أخطاء يرتكبها المتداولون في الأسواق الناشئة حاليًا

الخطأ الأول: الاعتقاد بأن الاحتفاظ بالعملات المشفرة خاضع للضريبة

هذا الخوف يشل بعض المتداولين. يتجنبون التحقق من محافظهم لأنهم يفترضون أن امتلاك العملات المشفرة يفرض التزامًا ضريبيًا بالفعل. وهذا غير صحيح. بموجب القانون النيجيري ومعظم الأطر الأفريقية، أنت مدين بالضريبة فقط عند التصرف في الأصل. الاحتفاظ ليس حدثًا خاضعًا للضريبة. اشترِ واحتفظ ونم. فقط احتفظ بسجلات لسعر الشراء وتاريخه.

الخطأ الثاني: عدم الاحتفاظ بسجلات المعاملات

هذا هو الخطأ الأكثر شيوعًا والأكثر ضررًا. لحساب ضريبتك بشكل صحيح، تحتاج إلى تاريخ كل معاملة، والمبلغ المتداول، والقيمة بالنايرا في ذلك الوقت، وأي رسوم مدفوعة. بدون هذه البيانات، لا يمكنك حساب أساس التكلفة الخاص بك. وبدون أساس التكلفة، ستقوم مصلحة الإيرادات النيجيرية (NRS) بتقدير مكاسبك باستخدام متوسطات السوق، وهذا سيعمل دائمًا تقريبًا ضدك. ابدأ في الاحتفاظ بالسجلات اليوم، حتى لو لم تفعل ذلك في الماضي. يتيح برنامج الإفصاح الطوعي الذي يستمر حتى يونيو 2026 للمتداولين التقدم، ودفع ما هو مستحق مع الفائدة، وتجنب العقوبات. بعد يونيو 2026، سيغلق هذا الخيار.

الخطأ الثالث: افتراض أن المنصات الأجنبية غير مرئية

كان هذا صحيحًا قبل عام 2026. لكنه لم يعد كذلك الآن. يتيح إطار عمل الإبلاغ عن الأصول المشفرة (CARF) تبادل البيانات تلقائيًا بين الولايات القضائية المشاركة. إذا كانت بورصتك الأجنبية موجودة في بلد متوافق مع CARF وكنت مقيمًا نيجيريًا، فيمكن مشاركة سجل معاملاتك مع سلطات الضرائب النيجيرية. بالإضافة إلى ذلك، أصبح لدى مصلحة الإيرادات النيجيرية (NRS) والوحدة النيجيرية للاستخبارات المالية (NFIU) الآن إمكانية الوصول إلى سجلات الاتصالات وبيانات المعاملات المصرفية لتتبع النشاط عبر منصات الند للند (P2P). افتراض أن الخارج يعني عدم إمكانية التتبع هو افتراض يعود لعام 2021 يتم نقله إلى واقع 2026.

الخطأ الرابع: معاملة مكافآت الستاكينغ والإيردروب على أنها غير خاضعة للضريبة

يعتقد العديد من المتداولين: "لم أبيع أي شيء، لذلك لم أحقق شيئًا خاضعًا للضريبة". بموجب قانون الإدارة الضريبية النيجيري لعام 2025 (NTAA 2025)، يُعامل استلام مكافآت الستاكينغ أو رموز الإيردروب كدخل في الفترة التي تم استلامها فيها. قيمة هذه الرموز في وقت الاستلام خاضعة للضريبة، بغض النظر عما إذا كنت تبيعها لاحقًا. عندما تبيعها في النهاية، تدفع ضريبة أرباح رأس المال على الفرق بين سعر البيع والقيمة وقت استلامها.

الخطأ الخامس: تجاهل الخسائر

الخسائر ليست مجرد أخبار سيئة. إنها أداة ضريبية. بموجب القانون النيجيري، يمكن أن تعوض الخسائر من العملات المشفرة الأرباح من الأصول المماثلة في نفس الفترة. يمكن أيضًا ترحيلها لمدة تصل إلى أربع سنوات. يمكن للمتداول الذي خسر أموالًا في مركز واحد بينما ربح في آخر أن يوازن هذه المبالغ قبل حساب الضريبة المستحقة. معظم المتداولين في الأسواق الناشئة ببساطة لا يعرفون أن هذا البند موجود وينتهي بهم الأمر بدفع مبالغ زائدة أو رفض تقديم الإقرارات الضريبية على الإطلاق لأن الأرقام تبدو معقدة للغاية.

أي من لوائح 2026 تثير قلقك أكثر؟

تبادل البيانات التلقائي (CARF)

ربط رقم التعريف الضريبي/رقم التعريف الوطني الخاص بي بمنصة التداول

الضرائب على الستاكينغ والإيردروب

الغرامات على نشاط السنوات السابقة

ماذا يجب أن تفعل الآن

الامتثال لا يجب أن يكون معقدًا. هذه الخطوات الأربع ستضعك في المقدمة على معظم المتداولين في سوقك.

اربط رقم التعريف الضريبي ورقم التعريف الوطني الخاص بك بحساباتك في بورصات التداول

هذا الآن مطلب قانوني للمتداولين النيجيريين. يجب على كل منصة عملات مشفرة تعمل في نيجيريا جمع والتحقق من رقم التعريف الضريبي ورقم التعريف الوطني الخاص بك. إذا لم يتم ربط حساباتك، فقد تقوم منصتك بتجميد إمكانية السحب الخاصة بك. قم بذلك أولاً.

ابدأ سجل معاملات اليوم

لا تحتاج إلى برامج باهظة الثمن للبدء. جدول البيانات يعمل. سجل كل عملية تداول مستقبلية بالتاريخ، والأصل، والمبلغ، والقيمة بالنايرا في ذلك الوقت، والرسوم المدفوعة. بالنسبة للمعاملات الماضية، قم بتنزيل ملفات سجلات معاملاتك من البورصة. تسمح معظم المنصات بتصدير سجل المعاملات الكامل بصيغة CSV. كلما طال انتظارك، أصبح إعادة البناء أكثر صعوبة.

استفد من نافذة الإفصاح الطوعي

إذا لم تكن قد قدمت إقرارات ضريبية للعملات المشفرة عن السنوات السابقة، فإن برنامج الإفصاح الطوعي لمصلحة الإيرادات النيجيرية (NRS) يستمر حتى يونيو 2026. التقدم خلال هذه النافذة يعني أنك تدفع ما هو مستحق بالإضافة إلى الفائدة، ولكن تتجنب العقوبات الأشد التي تتبع إغلاق النافذة. بعد يونيو 2026، سيواجه غير المقدمين للضرائب غرامات، وعمليات تدقيق قسرية، وفي الحالات الخطيرة، تعرضًا جنائيًا.

تحدث إلى محترف ضرائب ملم بالأصول الرقمية

قانون الضرائب النيجيري المتعلق بالعملات المشفرة جديد ولا يزال قيد التطوير. قد لا يكون المحاسب العام ملمًا بالأحكام المحددة لقانون الإدارة الضريبية النيجيري لعام 2025 (NTAA 2025) بشأن الأصول الرقمية. ابحث على وجه التحديد عن محترفين يفهمون الفرق بين معاملة أرباح رأس المال ومعاملة الدخل لأرباح التداول، والذين يمكنهم مساعدتك في حساب أساس التكلفة الخاص بك بشكل صحيح.

عالجت نيجيريا حوالي 92.1 مليار دولار من حجم معاملات العملات المشفرة بين يوليو 2024 ويونيو 2025. وتستهدف الحكومة نسبة ضريبة إلى الناتج المحلي الإجمالي تبلغ 18 بالمائة بحلول عام 2027. ويعتبر متداولو العملات المشفرة جزءًا مرئيًا وذا أولوية عالية في تلك الاستراتيجية.

الصورة الأكبر

لا تمثل ضرائب العملات المشفرة في الأسواق الناشئة عقوبة. إنها إضفاء للطابع الرسمي. عندما تدمج نيجيريا العملات المشفرة في إطارها الضريبي، فإنها تدمجها أيضًا في إطار حمايتها القانونية. يجب على البورصات المرخصة فصل أموالك. المنازعات لها قناة تنظيمية. المستثمرون المؤسسيون الذين كانوا يتجنبون أسواق العملات المشفرة النيجيرية بسبب الغموض التنظيمي لديهم الآن إطار عمل محدد للعمل ضمنه.

المتداولون الذين يتكيفون مبكرًا هم الأكثر استفادة من هذا التحول. إنهم يبنون سجلات تثبت امتثالهم. يطالبون بالخسائر التي يحق لهم المطالبة بها. يستخدمون منصات مرخصة توفر حماية حقيقية. ولا يفاجأون عندما تطرق مصلحة الإيرادات النيجيرية (NRS) أبوابهم، لأنه ليس لديهم ما يخفونه.

القواعد واضحة. النظام فعال. السؤال الوحيد الآن هو ما إذا كنت تتداول داخله أم خارجه.