اعتماد البيتكوين في ازدياد، لكن حركة السعر تروي قصة مختلفة

عملة البيتكوين تتحول إلى أصل مؤسسي. بينما ينمو الاعتماد من خلال البنية التحتية وصناديق التداول، يتراجع السعر بسبب الضغوط الكلية، والشراء السلبي، وانخفاض تقلبات التجزئة.

في الوقت الحالي، أرى تباينًا في السوق. فمن جهة، تتبنى المؤسسات والبنوك والشركات البيتكوين بشكل أسرع وأسرع. ومن جهة أخرى، تبدو حركة السعر متأخرة، متعثرة، وأحيانًا منفصلة عن سرد هذا التسارع.

وهذا يؤدي إلى سؤال مهم بين المتداولين والمحللين: إذا كان يكتسب زخمًا حقًا، ويتزايد نطاقه بالفعل، فلماذا لا ينعكس ذلك في السعر؟

السبب هو أن البيتكوين يتطور من استثمار تجزئة محمل بالمضاربة ليصبح منتجًا ماليًا مؤسسيًا أكثر تعقيدًا.

التبني لم يعد مجرد سرد، بل هو بنية تحتية

ما وصلنا إليه اليوم هو أنه لم يعد الأمر يتعلق بمستثمري التجزئة الذين يشترون ويحتفظون (hodl). بل يتعلق الأمر بالاندماج الهيكلي في التمويل التقليدي.

تزيد المؤسسات المالية الكبرى من انكشافها للمخاطر من خلال المنتجات المنظمة، والحضانة، وأدوات الاستثمار غير المباشر. وتركز البنوك جهودها على تطوير البنية التحتية لدعم خدمات الأصول الرقمية. وتستمر الشركات في اعتبار البيتكوين أصل خزانة أو احتياطيًا استراتيجيًا.

كما بدأت أنظمة الدفع والتسوية في التعرض للبيتكوين بشكل غير مباشر بالإضافة إلى صناديق الاستثمار المتداولة (ETF) المختلفة، والمشتقات المالية، والمنتجات المالية الرمزية..

وهذا يعني أن البيتكوين لم يعد خارج النظام المالي، بل بدأ يصبح جزءًا منه.

لماذا لا يتحرك السعر بنفس الطريقة

بينما هذا هو الاتجاه السائد، كانت حركة السعر خافتة. بدأ البيتكوين في التراجع بدلاً من إظهار ارتفاع انفجاري، مع كون الحركة السائدة على الأقل في الوقت الحالي هي الارتفاع والتصحيح الدوري، حيث يتصرف بشكل أكثر استجابة للديناميكيات الكلية بدلاً من عناوين أخبار التبني.

بعض الأسباب الهيكلية تفسر هذه الفجوة.

يعد التبني المؤسسي عاملًا كبيرًا آخر يتأخر ويطغى على مضاربات التجزئة. المؤسسات تقوم بالتراكم، وغالبًا ما تفعل ذلك بشكل سلبي ولا تلاحق الزخم.

وهذا يعني أيضًا أنه على الرغم من ارتفاع الطلب، إلا أنه يتم استيعابه بدلاً من الارتفاع المفاجئ.

الظروف الكلية لا تزال تهيمن على التحركات قصيرة المدى

يستمر اتجاه سعر البيتكوين قصير المدى في عكس العوامل الاقتصادية الكلية السائدة لتوقعات أسعار الفائدة، والسيولة، والجغرافيا السياسية.

حتى خلال تدفقات رأس المال، تميل الأصول الخطرة إلى التفاعل مبدئيًا مع السيولة بدلاً من التأثيرات الهيكلية. وخلال فترات قيود السيولة أو زيادة عدم اليقين، يمكن أن يكون هروب رأس المال دفاعيًا ويحد من زخم الارتفاع.

وينتج عن ذلك تأثير متضارب للضغط الصعودي مقابل الهبوطي: الطلب الهيكلي طويل الأجل، مقابل الضغط الكلي قصير الأجل.

هيكل السوق يتغير خلف الكواليس

العنصر الثاني ضمن التباين الأوسع الذي يحتاج إلى تسليط الضوء عليه هو التغيير في هيكل السوق. لم يعد البيتكوين محصورًا في وسطاء التجزئة الخارجيين، بل يظهر في طبقات مختلفة من البنية التحتية المالية.

هذا يقدم ديناميكيات جديدة:

اكتشاف الأسعار أكثر تشتتًا

السيولة أكثر جوهرية ولكنها غير متجانسة

التدفقات الكبيرة يمكن تحويطها/تحييدها

يهدأ قليلاً مقارنة بالدورات السابقة

ببساطة، كلما نضج البيتكوين أكثر، كلما كانت "حركة السعر" أقل عنفًا على الأرجح.

التبني مقابل تباين السعر

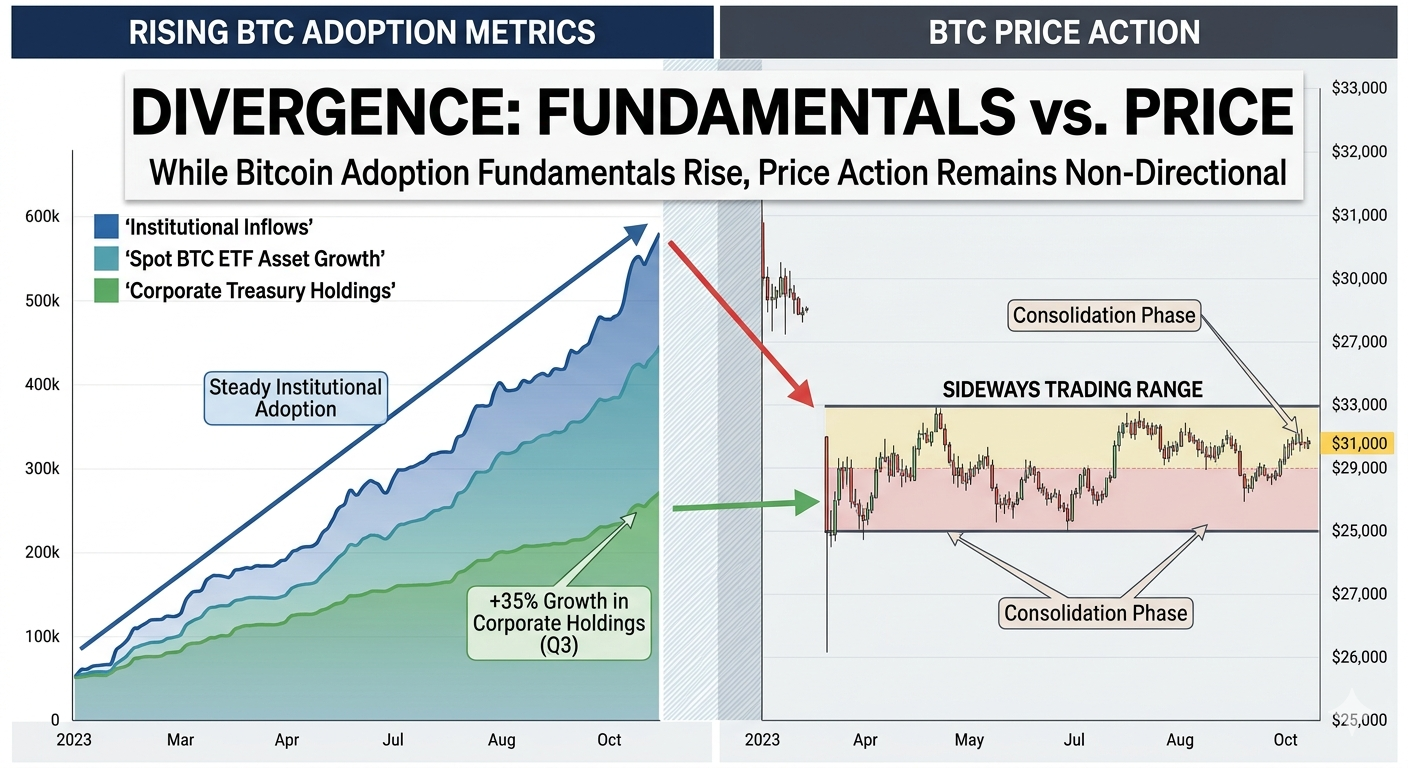

الأساسيات مقابل السعر: بينما يتجه التبني المؤسسي ونمو صناديق الاستثمار المتداولة (ETF) صعودًا، يستمر سعر البيتكوين في التداول جانبيًا، مما يسلط الضوء على تباين كبير بين نمو الشبكة والقيمة السوقية.

المؤسسات لا تتداول مثل مستثمري التجزئة

أبرز اختلاف هيكلي هو سلوك المؤسسات مقارنة بمتداولي التجزئة.

يتفاعل مستثمرو التجزئة بكفاءة مع الزخم والأخبار والمشاعر. تتفاعل المؤسسات بناءً على التمركز طويل الأجل، وإدارة المخاطر، واللوائح التنظيمية.

وهذا يعني أن التدفقات المؤسسية غالبًا ما:

تدخل تدريجياً على مدى أشهر أو أرباع

تتجنب مطاردة ارتفاعات الأسعار.

تستخدم استراتيجيات التحوط التي تلغي تأثير الشراء الفوري

تركز على الانكشاف، وليس التخمين

لذلك، قد لا يؤدي تزايد الانتشار بالضرورة إلى ضغط تسعيري قصير الأجل.

توزيع العرض يتطور أيضًا

متغير آخر غير مرئي هو توزيع العرض. عندما يتم الاحتفاظ بالمزيد من البيتكوين من قبل المؤسسات وحراس الأصول على المدى الطويل، يتصرف العرض المتداول بشكل مختلف.

يتم الاحتفاظ بالمزيد من العملات في:

الحضانة طويلة الأجل

ضمن أشكال صناديق الاستثمار المتداولة (ETF)

خزائن الشركات،

محافظ غير سائلة

هذا يقلل العرض، ولكنه يقلل أيضًا من الاستفادة من العقود، مما قد يحد من الاحتكاكات قصيرة الأجل لتغير الأسعار.

الفجوة الزمنية بين التبني والسعر

تاريخيًا، شهد البيتكوين فجوة زمنية بين الطلب المدفوع وارتفاع السعر. يتم إنشاء البنية التحتية في البداية، ومع ذلك يدرك المشاركون في السوق ببطء مدى الطلب ويعيدون تقييم النظام.

في الدورات السابقة، ظهرت أنماط مماثلة حيث:

- جاءت الارتفاعات الكبيرة بعد زيادة البنية التحتية؛ ومع ذلك، تظهر البيانات الخاصة بالعدد الأقصى للأشخاص في كل ارتفاع الحاجة إلى أن يسبق توسع البنية التحتية تعبئة جماهيرية.

- يؤدي دخول المؤسسات إلى فترات تراكم بطيء.

- قفز السعر عندما ضاقت السيولة أو تضافرت المحفزات.

- وهذا يشير إلى أن التباين الظاهري ليس شذوذًا بل سمة من سمات تطور السوق بمرور الوقت.

ما الذي يمكن أن يسد الفجوة

هناك عدة أسباب لماذا قد يكون السعر أقل توافقًا مع التبني.

قد يكون هناك محفز مثل تسارع في توسع السيولة، أو استعادة شهية المخاطرة، أو التيسير الكلي. بينما، قد يؤدي التراكم المؤسسي المستمر ولكن تجنب ضغط البيع إلى تقليص بيئة العرض ببطء.

عندما تتوافق القوى، ستبدأ حركة السعر في عكس الاتجاه العام للتبني مباشرة.

الخلاصة

هذا التفاوت لا يعني أي تناقض بين التبني وحركة السعر. على العكس من ذلك، فإنه يشير إلى سوق يتطور.

من جهة، يتسارع التبني في جميع أنحاء المؤسسات والشركات والبنية التحتية المالية. ومن جهة أخرى، يتم تحديد السعر من خلال البيئة الكلية والسلوك المؤسسي وهيكل السوق.

بمعنى آخر، التبني يمهد الطريق، لكن السعر لا يزال يستجيب للحاضر.

مع تطور الأصل ليصبح أصلًا ماليًا متكاملًا بالكامل، فإن الفجوة بين الأساسيات والسعر ستغلق في مرحلة ما. ومع ذلك، لم نصل إلى هناك بعد؛ فالآثار التي ينطوي عليها هذا الوضع على السوق لم تُفهم بالكامل بعد.